.jpg)

| Savremeni svet | |||

Ekonomija pod opsadom - Može li Rusija da izdrži zapadne sankcije |

|

|

|

| četvrtak, 10. mart 2022. | |

|

Brza eskalacija finansijskih sankcija protiv Rusije predstavlja dosada najambicioznije korišćenje zapadnog ekonomskog oružja. Članice EU već razgovaraju o potencijalnom novom paketu sankcija za kažnjavanje Moskve, a među metama su blokada luka za ruske brodove, zamrzavanje imovine porodica oligarha, suspenzija glasačkih prava Rusije u MMF-u. Zapadne sankcije su uslovile snažan poremećaj u funkcionisanju privrede RF, te posledični sunovrat ruske monete i drastičan pad Moskovske berze. Pored izbacivanja iz SWIFT-a, zapadno sankcionisanje Centralne banke (CB) Rusije bi moglo da ugrozi same temelje ekonomije zemlje. Ruska Centralna banka je izgubila pristup prema 60% svojih 643 milijarde dolara deviznih rezervi, a ostalo joj je zlata u vrednosti od 135 milijardi dolara u svojim trezorima, 84 milijarde dolara kineskih hartija od vrednosti, te oko 30 milijardi dolara u konvertibilnim valutama u gotovini. Čak je i prodaja zlata otežana, rezervna pozicija MMF-a je nedodirljiva za Moskvu, dok bi i prodaja kineskih obveznica mogla da bude komplikovana. Preostalih 30 milijardi dolara u gotovini je premalo da spreči navalu na banke, u kojima ruski korporativni i individualni deponenti imaju 280 milijardi dolara na računima (u dolarima i evrima). Implozija bi se mogla desiti preko raspada lanaca snabdevanja, kako će preduzeća tražiti dolare za plaćanja. Uspešan deo privrede, proizvođači prirodnih resursa i dobara visoke vrednosti, poslovaće u dolarima, ali će većina morati da pribegne trampi i trpi prekide snabdevanja, obustavi rad i izazove rast nezaposlenosti. Nafta i gas Međutim, najgore po Rusiju tek sledi ako se realizuje namera SAD i nekih evropskih zemalja, poput Britanije i Danske, da slome protivljenje Nemačke i Italije, te da se zabrani uvoz ruske nafte i gasa. Protivljenje zemalja EU nije iznenađenje, jer Rusija isporučuje 10% potreba EU za rafinisanim naftnim proizvodima, dok više od petine sirove nafte koje uvozi EU dolazi iz Ruske Federacije. Ipak, usled ovih najava cena gasa beleži vrtoglavi rast četvrti dan zaredom, te se u ponedeljak 7. marta 2022. isti na spot berzi plaćao preko tri hilljade dolara za 1000 kubnih metara (ekvivalent ceni sirove nafte od 500 dolara po barelu) - rekord svih vremena i preko tri puta više nego prvog dana od početka rata u Ukrajini. Irpin kod Kijeva, 6. marta 2022. I cena sirove nafte drastično raste, dostižući rekordne nivoe nakon 2008. (i rastući za trećinu od početka rata), pošto mnogi tržišni učesnici jednostavno odbijaju da trguju ruskom naftom (čak i ako zapadne vlade to nisu sankcionisale), verovatno zbog konfuzije šta je zakonski dozvoljeno i straha od gubitka „reputacije". Procenjuje se da najmanje 2 miliona barela dnevno ruskog izvoza nafte ne nalazi kupca, što je četvrtina ukupnog izvoza sirove nafte i naftnih rafinisanih proizvoda Rusije.

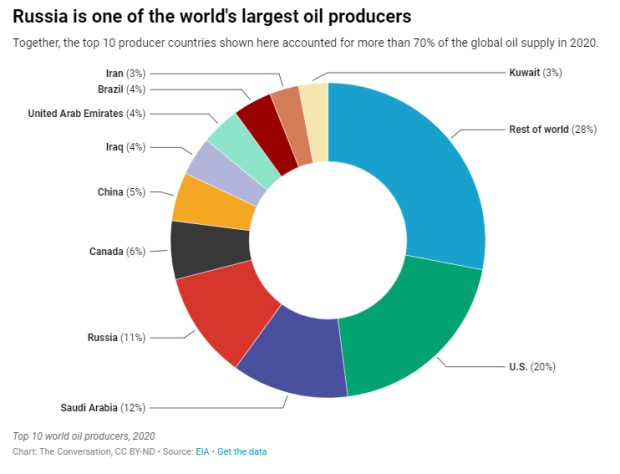

Dodatna prepreka trgovanju ruskom naftom je otpremanje iste. Sovkomflot, ruska kompanija koju kontroliše država i koja je najveći svetski vlasnik srednjih tankera, uglavnom se izbegava. Druge ključne kompanije i menadžeri tankera, uključujući Maersk Tankers i Torm, za sada ne preuzimaju nove ruske ugovore o transportu nafte. Dodatno, mnoge banke takođe odbijaju da posluju sa ruskom naftom. Za Moskvu je bio ohrabrujući nastavak kupovine nafte od strane najveće evropske naftne kompanija Shell Plc 5. marta, iako po najvećem popustu od čak 28,5 dolara po barelu, uz pravdanje ove korporacije da će nastaviti da traži alternative, ali da se to ne može desiti brzo zbog značaja RF za globalno snabdevanje. Slično se poneo i francuski Total Energies, koji je ostao na ruskom tržištu i pored masovnog egzodusa zapadnih kompanija iz RF, što firma objašnjava faktom da je tečni prirodni gas (LNG) centralni deo strategije te firme. Iako SAD, Japan i EU povećavaju diplomatski pritisak na Arabiju i UAE da odmah povećaju proizvodnju, to ne daje rezultate i OPEK+ se drži svog plana koji podrazumeva rast proizvodnje za samo 0,4 miliona barela dnevno. Čak se Japan drži svojih ruskih energetskih sporazuma, ne prateći mere Zapada. Udeo u svetskoj prozvodnji nafte Pored energenata, cene industrijskih metala i žitarica drastično se povećavaju, te je Blumbergov indeks sirovina u najvećem je nedeljnom rastu od 1960.

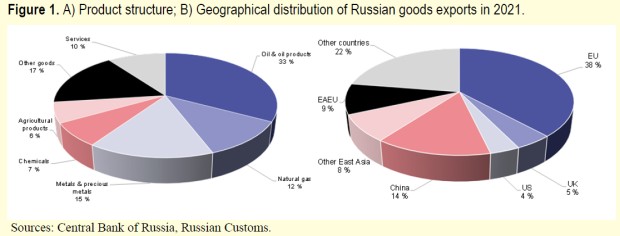

Platina je dostigla rekord, zlato je probilo 2000 dolara za uncu zbog privlačnosti ovog metala kao sigurnog utočišta, a paladijum je dostigao najvišu vrednost svih vremena. Aluminijum je na rekordnim vrednostima poslednjih dana, jer je intenziviranje sukoba u Ukrajini izazvalo strahove od smanjenja snabdevanja metalom iz Rusije, koja je treći svetski proizvođač aluminijuma i nikla, koji je iz sličnih razloga dostigao jedanaestogodišnji maksimum. Ugalj i palmino ulje su dostigli nove rekorde ili višegodišnje maksimume, dok je pšenica skočila na četranestogodišnji maksimum. Očigledno je da su oštre sankcije primenjene na mnoge ruske korporacije prekinule nekoliko kritičnih lanaca snabdevanja resursima, a imajući u vidu status te zemlje kao najvećeg dobavljača na tržištu nafte, gasa, metala, žitarica i transporta, to se u dramatičnom izrazu prelilo na cene. Efekti potencijalnog naftno-gasnog embarga Sektor nafte i gasa predstavlja petinu ruske privrede. Rusija izvozi oko 5 miliona barela sirove nafte dnevno (od čega oko polovine ide u Evropu) i još 2,7 miliona barela naftnih derivata. Ukupni prihodi od izvoza energenata bili su blizu 240 milijardi dolara u 2021, čineći skoro polovinu ruskog robnog izvoza. Za Moskvu racionalna opcija u slučaju polovičnog embarga na uvoz gasa, nije potpuni prekid snadbevanja zemalja EU ovim energentom. Naime, Rusija ne može da se okrene drugim tržištima jer ne postoji tehnička mogućnost da viškove gasa isporuči Kini ili drugim državama. Stoga ne čudi da se predsednik Rusije oglasio saopštenjem da će zemlja nastaviti da isporučuje gas na svetska tržišta. Struktura ruskog izvoza u 2021.

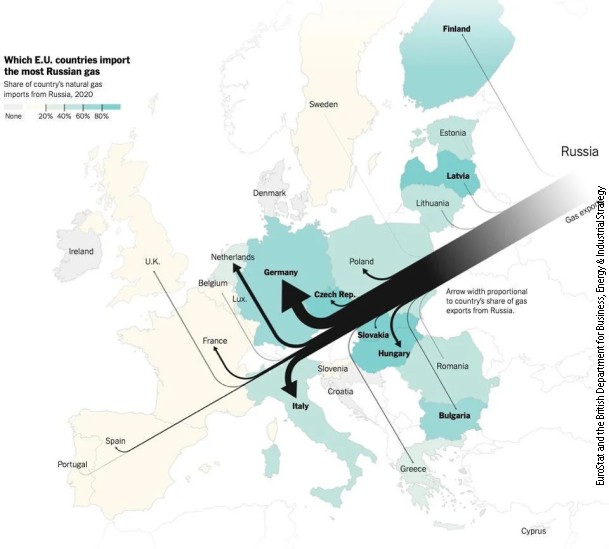

Ni činjenica da će sankcije protiv ruskog bankarskog sektora naneti štetu zapadnim firmama i bankama koje posluju u Rusiji, dok će zabrana izvoza visokotehnološke robe pogoditi mnoge zapadne proizvođače, neće biti takva da bitno redukuje relativnu ekonomsku snagu Zapada u odnosu na Rusiju. Mnoge zapadne banke, rafinerije, brodovlasnici i osiguravajuće kompanije ponašaju se kao da je ruska nafta već sankcionisana, otkazujući isporuke i porudžbine. Dakle, čak i bez embarga nedostatak kupaca mogao bi primorati Rusiju da smanji proizvodnju nafte kada se njena skladišta popune, a to bi imalo potencijalno razorne posledice po ruske proizvodne kapacitete (zatvorene naftne bušotine teško je ponovo pokrenuti). Sankcije protiv ruske naftne industrije imale bi veći uticaj od ograničavanja tokova prirodnog gasa jer su prihodi od nafte veći i samim tim važniji za njen državni budžet. Prema International Energy Agency (IEA), prihodi od poreza i izvoznih tarifa vezanih za naftu i gas činili su 45% budžeta Rusije u januaru 2022. Uzimajući u obzir trenutne tržišne cene, ukupni prihodi od izvoza sirove nafte i rafiniranih proizvoda u martu bi mogli da iznose skoro 700 miliona dolara dnevno. Do sada je bilo nekih poremećaja u izvozu ruske nafte, dok faktički nije bilo negativnih uticaja na izvoz tečnog gasa. Tokom proteklog meseca dnevna vrednost izvoza ruske nafte porasla je za oko 100 miliona dolara dnevno. Ruski suficit na tekućem računu bio je oko 19 milijardi dolara u januaru 2022, ili oko 50% veći od uobičajenog. Inače, zarada od prodaje prirodnog gasa u inostranstvu iznosila je oko 55 milijardi dolara 2021, što je oko četvrtine ruskih izvoznih prihoda od energenata. Sedište Gasproma u Berlinu Međutim, kako je nafta relativno zamenljiva globalna roba, isporuke koje idu na Zapad bi mogle da završi negde drugde. Druge azijske države mogu kupiti naftu iz Rusije, posebno Tajland i Indija (koja je već poslednjih dana preuzimala rusku sirovu naftu uz veliki popust), dok Rusija ima posebne aranžmane o snabdevanju sa zemljama poput Kube. Tržišta već reaguju na delimični naftni embargo obaranjem cene ruske nafte za značajan broj isporuka, ali usled toga globalne berzanske cene sirove nafte snažnu rastu. Isto se dešavalo kada su sankcionisane venecuelanska i iransku nafta: te države su nalazile kupce, ali po sniženim cenama. Procena IEA da bi proizvodnja nafte širom sveta mogla relativno brzo biti povećana za tri miliona barela dnevno, obeshrabrujuća je za Rusiju. Zavisnost evropskih zemalja od ruskog gasa

Opšta zabrana kupovine ruskog gasa imala bi neposredniji uticaj na EU, koja je 2021. čak 45% uvoznih potreba namirivala iz Rusije, i stoga je manje verovatna. Rusija šalje gas u Evropu u vrednosti od oko 450 miliona dolara dnevno (po sadašnjim cenama) preko tri velika gasovoda. Za razliku od nafte, evropski kupci su nastavili da naručuju ruski gas i čak su nastojali da maksimiziraju ono što uzimaju po dugoročnim ugovorima sa Gaspromom, jer je to trenutno višestruko jeftinije od kupovine na spot tržištu. Međutim, kompanije sa fleksibilnijim kratkoročnim ugovorima o snabdevanju već su počele da traže alternativne izvore snabdevanja, što je dovelo cene na najviši istorijski nivo. Evropska unija bi tokom leta verovatno bila u stanju da preživi velike prekide u isporuci ruskog gasa, na osnovu kombinacije povećanog uvoza LNG-a (u ograničenoj meri to je tehnički moguće) i mera na strani potražnje, kao što je smanjenje industrijskog gasa. Međutim, to bi imalo visoku cenu za ekonomiju EU i moglo bi čak dovesti do toga da najizloženije zemlje moraju da preduzmu hitne mere. Ako bi se obustavile isporuke ruskog gasa produžila do naredne zime, za EU bi bilo teže da se izbori. Na strani ponude su dostupni neki rezervni uvozni kapaciteti, ali bi dostizanje obima potrebnog da se u potpunosti zamene ruske isporuke u najboljem slučaju bilo veoma skupo, a u najgorem fizički nemoguće. Gasprom redovno saopštava da transportuje gas u Evropu normalno preko Ukrajine u skladu sa zahtevima kupaca. Ipak, ruske isporuke LNG-a Evropi poremećene su prvih dana marta usled neizvesnosti da li brodovi mogu da iskrcaju teret u evropskim lukama, pored ostalog i zbog nepoznanica oko sankcija uvedenih Moskvi. Naftovod Nord-West Oelleitung, Vilhelmshafen, Nemačka, 3. marta 2022. Moskva veruje da je za Evropu prekasno da se oslobodi zavisnosti od ruskog gasa jer su je decenije oslanjanja na energente iz Rusije ostavile nespremnom za to. Ipak, bez obzira da li Kremlj zatvara slavine u znak odmazde za sankcije ili EU samoincijativno prestaje da kupuje, Brisel se već priprema za budućnost sa mnogo manje ruske energije. Cena sankcija

Sankcije Rusiji će izvesno skupo koštati Evropu, gde se očekuje sporiji rast i veća inflacija sa rastom rizika od stagflacije do 2022-2023. Evrozona će platiti veliku ekonomsku cenu, čak i ako kriza bude kratka. Na primer, sa rastom cene nafta slabi evro, budući da posledični rast inflacije te udar na ekonomiju evrozone preko cena energenata smanjuje potrošnju. Ipak, kao glavni rizik, koji bi istina bio kontraproduktivan za samu Rusiju, zapadni analitičari vide mogućnost da Ruska Federacija, kao glavni dobavljač fosilnih goriva u EU, u nekom momentu ograniči ili prekine izvoz nafte, a posebno gasa, kao kontrameru. S tim u vezi, EU sastavlja novu energetsku strategiju za smanjenje zavisnosti od Rusije. Stvar za Zapad otežava to što je Kina, koja kupuje čak 1,6 miliona barela ruske nafte dnevno, odbila da uvede finansijske kazne Rusiji i verovatno će joj pomoći da prebrodi sankcije limitiranim dodatnim kupovinama nafte, gasa i pšenice. Dodatno, velike ekonomije u razvoju, poput Meksika i Turske, odbile su da sankcionišu Rusiju, dok države poput Indije, Saudijske Arabije i Ujedinjenih Arapskih Emirata, nastoje da ostanu neutralne. Dodatno, mnoge rafinerije, posebno u Evropi, konfigurisane su za preradu ruske, a ne sirove nafte iz Zaliva. Berza u Kuvajtu, 7. marta 2022. Sankcije protiv ruske Centralne banke biće izazovno sprovesti, jer niko ne zna tačno gde ona drži svoje rezerve. Dobar deo njih je skriven na neprozirnim ofšor tržištima, možda kroz transakcije sa EU ili švajcarskim bankama. Za Moskvu je ohrabrujući aranžman s vladom Indije, kojim će delimično zaobići sankcije. Indija bi uskoro mogla dati zeleno svetlo za bilateralnu trgovinu dve države u njihovim nacionalnim valutama.

I proizvodnja čipova mogla bi biti otežana tekućom krizom, budući da su paladijum i neon dva resursa ključna za njihovu proizvodnju. S obzirom na to da Rusija isporučuje preko 40% svetske ponude paladijuma, a da Ukrajina proizvodi 70% svetske ponude neona, može se očekivati da će se globalna nestašica čipova pogoršati ako vojni sukob potraje. Indikativno je da ruska kompanija Norilsk Nickel, ključni dobavljač nikla i paladijuma, dva metala koja su ključna za baterije i poluprovodnike za električna vozila, nije sankcionisana. Za Zapad svakako nije dobra vest da je usled rekordnih cena crnog zlata zarada enormna. Naime, prema izveštajima Rosnjefta za 2021, operativni troškovi kompanije iznose 2,7 dolara po barelu, dok Rystad Energy procenjuje ukupne varijabilne troškove proizvodnje ruske nafte (bez poreza i kapitalnih troškova) na 5,7 dolara po barelu. Dakle, čak i ako bi cena pala na desetinu svoje vrednosti, Rosnjeft bi mogao da nastavi da radi, naravno ne računajući potrebne investicije dugoročno. Sankcije su praktično okončale svaku realnu šansu da globalne banke prodaju rusku imovinu, a otpisivanje imovine se čini kao realna opcija. Globalni investitori (penzioni i hedž fondovi, alokatori suverenog duga), koji drže rusku imovinu procenjenu na 170 milijardi dolara nalaze se pred gubitkom. Puna izloženost Zapada preko njegovih kompanija, kao i njegovih poslova sa ruskom centralnom bankom, procenjuje se na oko 400 milijardi dolara. Banka Rusije

Kako zapadne sankcije prete da pogoršaju lance snabdevanja, podignu inflaciju i povećaju šansu za dužničke krize (i usled očekivanog pooštravanja monetarne politike na Zapadu), opsesija kažnjavanjem Rusije mogla bi da završi kažnjavanjem celog sveta. Analitičari JP Morgana smatraju da bi nafta mogla skočiti na 185 dolara ove godine, dok su sličnog mišljenja i eksperti Mitsubishi UFJ Financial Group Inc, koji smatraju da bi to moglo izazvati globalnu recesiju. Goldman Sachs procenjuje da bi perzistentan rast cena nafte za 20 dolara snizio BDP Evrozone za 0,6% i za SAD za 0,3%. Znak nade za Moskvu predstavlja i to što, iako je trgovina visokorizična i predstavlja opasnost po ugled, investitori počinju da kupuju ruske obveznice koje su pale na snižene cene, kladeći se na njihov oporavak. U slučaju intenziviranja krize, pojačani ruski sajber napadi na zapadne kompanije i vitalnu infrastukturu izgledaju realno. Na kraju, zatvaranje ruskog neba, čije zaobilaženje se i tokom Hladnog rata pokazalo kao veoma komplikovano, biće preskupo za zapadne aviokompanije. Očekivani efekti Uprkos svojim težnjama za većom ekonomskom samodovoljnošću poslednjih godina, Rusija i dalje ima značajne ekonomske veze sa globalnom ekonomijom, i samim tim i izloženost. Iako je zavisnost Rusije od trgovine opala u poslednjih 20 godina, a promenile su se i ruske izvozne destinacije u korist Istoka a na štetu Zapada, to ipak ne menja bazičnu jednačinu ogromnih troškova koje će trenutne sankcije naneti Moskvi. Jasno je da uvedene sankcije Zapadnih zemalja imaju za cilj da negativno utiču na finansijske, energetske, saobraćajne i posebno tehnološke kapacitete Rusije. Mere su osmišljene tako da stave rusku privredu pod pritisak i dugoročno primoraju rusko rukovodstvo na ustupke, pored ostalog i usled eventualnog pritiska naroda, a još više oligarhije. Na moskovskoj ulici, 7. marta 2022.

Kada je reč o trgovini, cilj je da se ona limitira, na šta će uticati redukovane finansijske mogućnosti korporacija i banaka, koje će u manjoj meri moći da je finansiraju. Moguće je da će, i pored snažnog rasta cena iste, biti ograničen i izvoz hrane imajući u vidu da su 2021. Rusija i Ukrajina su činile 28,5% globalnog izvoza pšenice, 19% izvoza kukuruza i 80% izvoza suncokretovog ulja. Ruska ekonomija će imati i značajne gubitke kod odnosa razmene, jer će se smanjiti cene u izvozu i povećati u uvozu. Da bi sankcije bile efikasne moraju biti multilateralne, što znači da uključuju široku koaliciju vlada i moraju ih sprovoditi zemlje koje imaju široke komercijalne odnose sa ciljanim režimom, koje moraju prihvatiti rizike i troškove koji proističu iz njihovih akcija. Budući da je dobar deo ovih uslova ispunjen, sankcije bi mogle da imaju razoran efekat na rusku privredu, te da umanje strateške sposobnosti Rusije tako što će naneti štetu moćnom energetskom sektoru i vojnim industrijskim kompanijama. Namera Zapada je da mere protiv Rusije imaju sličan uticaj kao sankcije Iranu, čiji je BDP 2018-2019. po stanovniku opao za 15%. Ipak iranski izvoz nafte u prijateljske zemlje se nastavio i ekonomija nije propala i nakon decenija pritisaka. Indikativno je da kada je Iran 2012. isključen iz SWIFT-a, zemlja je ostala bez skoro polovine prihoda od izvoza nafte, a spoljna trgovina pala je za 30%. Mogući ruski odgovor

Bankarski kolaps, rast cena, posebno uvoznih roba i drastičan pad životnog standard preti Rusiji. Zapadne sankcije će izvesno gurnuti Rusiju u duboku recesiju, a ključno pitanje je koliko je narod spreman da trpi. Vlasti pokušavaju da minimiziraju mogućnosti da kapital pobegne iz Rusije, uz ograničenja nametnuta strancima koji prodaju imovinu i domaćim rezidentima koji iznose novac u inostranstvo. U pokušaju da zaustavi odliv kapitala i kolaps rublje, ruska Centralna banka uvela je proviziju od 30% na devizne transakcije, pored kontrole kapitala. Agencije Fič i Mudis spustile su ekonomiju Rusiju na takozvani junk status, nakon što je Standard & Purs preduzeo sličan korak prošle nedelje. Navodi se da će sankcije oslabiti spoljne i javne finansije Rusije, ozbiljno ograničiti njenu fleksibilnost u finansiranju i značajno smanjiti trend rasta BDP-a. Kada se završi početni krizni period prilagođavanja, očekuje se da će sankcije imati hroničan uticaj na Rusiju, ograničavajući rast, uvoz i mogućnost da se troše prihodi od izvoza energenata, što će i dalje stvarati trgovinski suficit. Privreda, koja će postati izolovanija, izvesno će se oslanjati se na trgovinu sa saveznicima. S tim u vezi, glasanje u OUN o predloženim sankcijama Rusiji pokazuje da će zemlje, uključujući Kinu, Indiju i Ujedinjene Arapske Emirate, koje se nisu pridružile Zapadu verovatno nastaviti da sarađuju sa Rusijom kroz npr. barter trgovinu ili će pronaći alternativna rešenja za plaćanje. Međunarodni forum Ruska energetska nedelja u Moskvi, oktobra 2021. Neposredni ekonomski šok će uzrokovati smanjenje BDP-a od 35% u drugom tromesečju te pad od 7% u celoj 2022, predviđa JPMorgan. Rastuća politička i ekonomska izolacija će smanjiti potencijal rasta Rusije u narednim godinama. Goldman Sachs procenjuje da će inflacija dostići 17% ove godine, dok je prognoziran pad BDP-a od 7%, sa javnom i privatnom domaćom potrošnjom u minusu od 10%. Međutim, Klemens Grafe, ekonomista za centralnu i istočnu Evropu u Goldman Saksu, smatra da će se neposredna kriza za Rusiju ublažiti nakon šest do devet meseci kada bude zaradila dovoljno od prodaje nafte i gasa da nadoknadi gubitke po osnovu zamrzavanja ruskih deviznih rezervi. Tada bi Kremlj mogao da upravlja ekonomijom koja je mnogo više fokusirana na domaće resurse, koristeći prihode od energije za kupovinu kritično potrebnog uvoza, najverovatnije iz Kine.

Ovaj ekspert smatra da će dugoročni trend ruskog rasta opasti sa 2,75% godišnje na 1%, pošto će uvedena ograničenja uvoza tehnologije otežati održavanje rasta produktivnosti na prethodnim nivoima, što će biti slično smanjenje kao što je bilo usled pada SDI od 2014. Naglo smanjeni uvoz omogućiće da prihodi od energenata budu korišćeni za održavanje stabilnosti rublje. Generalno, ruski trgovinski suficit, tj. korišćenje konvertibilnih valuta od prodaje energenata za neophodan uvoz iz zemalja i firmi koje su spremne da je snabdevaju, će biti ključan za vođenje „ekonomije pod opsadom". Imajući iskustvo Hladnog rata, kada su slične mere bile primenjivane decenijama, Moskva ima puno iskustva i samim tim mogućnosti da ublaži negativne posledice Zapadnih sankcija. Ako bi se održale trenutne cene nafte (koje cene prirodnog gasa prate), onda bi grubo zarada po osnovu izvoza energenata mogla biti međugodišnje povećana za preko trećine i možda čak 50%, naravno pod uslovom da embargo Zapada koji se već razmatra ne stupi na snagu. S tim optimistično projektovanim prihodom u ovoj godini, samo po osnovu izvoza energenata Moskva (koja je vojno bazično sigurna) mogla bi daleko lakše da se suoči sa svim izazovima koji su pred njom i čak neke od njih da predupredi svojom ne tako lošom finansijskom pozicijom. Pored kritične uloge nastavka prodaje nafte i gasa, stav, odnosno eventualna podrška Pekinga, u dobroj meri će odrediti globalnu poziciju Rusije u godinama pred nama. |

Od istog autora

- Novi svetski poredak između kooperacije i haosa - uspon Kine i sve veća uloga "srednjih sila"

- Tri scenarija za završetak rata u Iranu i ekonomske posledice svakog od njih

- Ekonomske posledice rata u Iranu. Ključevi Ormuskog moreuza i cena crnog zlata

- Stanje ruske ekonomije na ulasku u petu godinu rata - koliko košta mir i pod kojim uslovima

- Od Grenlanda do Kanade - da li svetski ekonomski poredak može da preživi Donalda Trampa

- Multinacionalne korporacije u vrtlogu ekonomskih nacionalizama - teški dani dolaze

- Demografski bum u Africi i pad fertiliteta u ostatku sveta - ekonomske posledice

- Da li Vašington gubi u trgovinskom ratu sa Kinom koji je sam nametnuo?

- Trampove carine i protekcionistička ekonomska politika mnogo manje pogađaju Kinu, a daleko više američke saveznike

- Ekonomsko usporavanje Rusije - cena rata ili restriktivnije monetarno-fiskalne politike?

- Ko pobeđuje u trgovinskom pokeru dve najveće svetske ekonomije - vreme radi protiv Vašingtona

- Trampov carinski rat protiv ostatka sveta

- Trampova logika „Velike Amerike“ - koliko košta Grenland, a koliko Panamski kanal?

- Globalna ekonomija u 2025. - Svetski trgovinski rat i posledice po SAD, Kinu i EU

- Ekonomska obećanja Donalda Trampa - šta čeka Sjedinjene Države, a šta ostatak sveta

Ostali članci u rubrici

- Lego crtaći kao oružje u propagandnom ratu SAD i Irana - više od igre

- Tramp mentalno popušta. Rani uspesi su mu pomračili um

- Novi svetski poredak između kooperacije i haosa - uspon Kine i sve veća uloga "srednjih sila"

- Srbi i Iran - ili kako sve žrtve američkog imperijalizma liče jedne na druge

- Kineski mir u Persijskom zalivu - ili 26 telefonskih poziva koji su zaustavili rat između Amerike i Irana

- Rizici od rata u Iranu se potcenjuju, a očekivanja brzog povratka u normalu su možda suviše optimistička

- Trampov geopolitički reket i japanski vek poniženja

- IN MEMORIAM Jirgen Habermas – Poslednji filozof dvadesetog veka

- Tri scenarija za završetak rata u Iranu i ekonomske posledice svakog od njih

- Islamski svet, moreuzi i budući svetski poredak

Anketa

Republika Srpska: Stanje i perspektive