.jpg)

| Савремени свет | |||

Оружје у финансијском рату - Да ли ће Западне санкције Русији угрозити глобални примат долара? |

|

|

|

| субота, 09. април 2022. | |

|

Рат у Украјини условио је најагресивније финансијске санкције Запада у историји. Оно што је највише погодило Москву јесте одлука да се већина руских банака блокира од стране SWIFT-а (глобалног система за размену порука чиме се омогућава пренос новца широм света), те спречавање руске централне банке да користи две трећине својих огромних међународних девизних резерви.

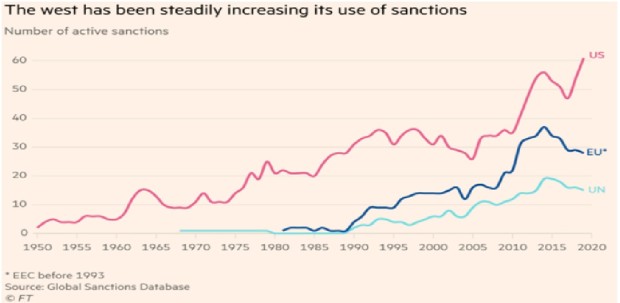

Од краја фебруара уведене су многе друге санкције против Кремља, док је „пети пакет" санкција ЕУ, укључујући забрану увоза угља (ступа на снагу од средине августа ове године), већ договорен. Ипак, оно што би највише погодило руску економију, престанак увоза гаса и нафте (и деривата) од стране ЕУ, још увек није на столу. То је добра вест за Кремљ, будући да Међународна агенција за енергетику процењује дневни приход Русије од продаје природног гаса ЕУ на више од 400 милиона долара, док по основу извоза нафте и деривата у ЕУ Москва сваки дан добија око 700 милиона долара. Висок ниво зависности ЕУ од руске нафте (трећински се снадбева из Русије) и посебно гаса (40% увоза долази из РФ) шири енергетски ембарго чини за сада мало вероватним јер би дошло до драматичног повећања цена на светском тржишту (што би нанело велику штету земљама западне Европе). Активне санкције

Ипак, свеобухватне западне санкције - коалиција САД, Канаде, ЕУ, Јапана, Јужне Кореје, Аустралије и Новог Зеланда - усмерене против Руске Федерације, посебно замрзавање девизних резерви земље (што су руски званичници описали као крађу), стварају подстицај за друге земље да заобиђу коришћење америчке монете. Експлицитно „наоружавајући" долар на овај начин, САД и њени савезници ризикују да изазову реакцију која би могла да поткопа утицај америчке валуте и подели глобални финансијски систем у супарничке блокове. Не треба сметнути са ума да се до сада рађање нових монетарних система увек дешавало после ратова. Финансијски рат Планом да се замрзне велики део руских девизних резерви ефективно је објављен финансијски рат Русији. Ово је сасвим нова врста рата, „наоружани" су долар, евро и друге „савезничке" монете да би се казнио противник. Концепт „финансијског рата" настајао је већ две деценије, будући да се проценило да су амерички гласачи уморни од војних интервенција. Дакле, у недостатку очигледне војне или дипломатске опције, санкције, посебно финансијске, постале су избор. Док су се претходни примери финансијског ратовања углавном односили на блокирање новца за тероризам (или у случају Ирана и Северне Кореје отежавање финализирања нуклеарног програма, што се показало само делимично успешним када је Техеран у питању), таргетирање земље величине и моћи Русије је без преседана. Рубља и долар Без обзира на резултат, замрзавање руских девизних резерви означава историјску промену у вођењу спољне политике. Кинеско поседовање обвезница америчког трезора до скоро је неретко перципирано као потенцијални извор геополитичке полуге за Пекинг, али санкције Русији доводе у питање овакво посматрање ствари. Снага финансијских санкција произилази из свеприсутности и снази америчког долара, који је најчешће коришћена валута за трговинске и финансијске трансакције, а у које су често укључене америчке банке. Америчка тржишта капитала су најдубља на свету, а америчке обвезнице трезора делују као заштитни механизам глобалном финансијском систему. Као резултат тога, финансијским институцијама, централним банкама и многим компанијама веома је тешко да раде ако су одсечене од долара и америчког финансијског система. Ако се дода евро, који чини петину резерви централних банака у свету, као и стерлинг, јен и швајцарски франак, утицај таквих санкција је још снажнији. Девизне резерве

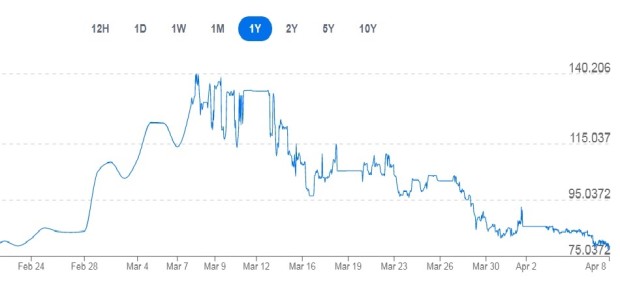

Притисак САД на Кину преко тзв. секундарних санкција (спречавање извоза производа који садрже америчке високе технологије и софтвер) помаже да Пекинг остане прилично неутралан и мање користан за Москву. Додатно, у страху од одмазде САД, кинеске државне рафинерије избегавају нове уговоре са Руском Федерацијом упркос великим попустима, док је Синопек, највећа кинеска нафтна компанија, суспендовала преговоре о великој петрохемијској инвестицији са Русијом. Кинеске банке углавном не подржавају санкционисане руске финансијске институције, док поједине кинеске компаније мање извозе у Русију. Овакво понашање Пекинга је релативно лако разумљиво имајући у виду значај размене са Западом (посебно у сфери високе технологије) за економију те земље, те да САД и ЕУ заједно представљају четвртину кинеске глобалне трговине, док је удео Русије десет пута мањи. Седиште Синопека у Пекингу Рат у Украјини могао би убрзати крај глобализације какву смо имали последње три деценије. Наиме, глобализација која се некада посматрала као препрека сукобу, тј. мрежа зависности која зближава бивше непријатеље, уместо тога постаје ново бојно поље. Све је јасније да би „оружавање" финансија могло да има озбиљне импликације на будућност међународне политике и економије. Јачање рубље кратког даха? После драматичног пада, сведочимо брзом опоравку руске монете. Док је 28. марта долар на берзи коштао више од 100 рубаља (на апсолутном максимуму од 121,5 рубаља био је 10. марта), 8. априла 2022. америчка монета се плаћа тек 76 рубаља. Мењачница у Москви, 31. марта 2022. Главни разлог брзог и стабилног јачања руске валуте је раст извоза (услед раста цена сировина процењује да ће Русија ове године добити 320 милијарди долара од извоза енергената, за трећину више него лане) у условима пада увоза и оштрих ограничења куповине девиза. Истовремено, извозници морају да продају 80% девизне зараде, нерезиденти се изопштавају са девизног тржишта, становништву је забрањена куповина готовине, а на берзи се долар и евро могу купити само уз провизију од 12%. Динамика рубље демонстрира краткорочно и ограничено дејство чак и најстрожих санкција. Јака рубља је политички важна за Кремљ - руско становништво је навикло да курс сматра главним економским показатељем, а чињенице да је то постигнуто драконском контролом одлива капитала, повећањем каматних стопа руске централне банке, односно редуковањем улоге тржишта и стварним одбацивањем конвертибилности рубље, разумеју само они упућени у финансијску тематику. Однос рубље и долара (извор: www.xe.com)

Јасно је да ће негативан економски утицај бити снажан, без обзира на кретање рубље, и двоцифрен пад економске активности уз нагли пораст инфлације изгледа неизбежан. Без обзира на то, постоји неколико привремених знакова да би Русија могла да пронађе начине да ублажи санкције заобилазећи амерички финансијски систем. Једна област је трговина. На пример, индијски званичници кажу да су влада и централна банка испитале одрживост аранжмана фактурисања размене у рупијама и рубљама - механизма који су две земље користиле током ере Совјетског Савеза, а који је такође укључивао трговину нафтом и другом робом. Поред тога, извесно је да се већ налазе начини да се заобиђу санкције - што је нешто што западне земље већ сада покушавају да неутрализују. Шанса за јуан? Замрзавање средстава руске централне банке значи да средства централне банке више нису неповредива. То наводи многе земље, а посебно Кину, да коначно покушају да смање ослањање на америчку монету у трговини, финансијама и банкарству. Пекинг већ дуго настоји да диверзификује своје девизне резерве, а сада је подстицај да се то учини много већи. Банкноте јуана и долара у једној кинеској банци Дакле, рат у Украјини и ефективно искључење Русије из глобалног валутног система могли би бити прилика за Кину да подигне глобални профил своје валуте.

Девизна тржишта су на рат у Украјини реаговала очекивано - минимизирањем ризика, тражењем валута за које се сматра да имају карактеристике сигурног уточишта. Индикативно је да се у тој улози истакао јуан, једна од ретких монета са реалним позитивним приносом на државне обвезнице. Снага јуана повезана је са снажном економијом Кине, те њеним импресивним извозним сектором. Додатно, Пекинг је напорно радио на промовисању употребе локалних валута у регионалној трговини и инвестицијама, промовишући употребу билатералних валутних свопова. Ово је очајало економске везе, посебно импресивно са државама чланицама ASEAN-а (Асоцијације нација југоисточне Азије). Наиме, док је Вашингтон покушавао да увуче државе југоисточне Азије у своју индо-пацифичку стратегију за обуздавање Кине, Пекинг се радије фокусирао на инвестиције и трговинске послове - трговина ASEAN-а са Кином је дупло виша од оне са САД, што утиче на смањивање употребе долара. Споменик ренминбију у Гуангџоуу

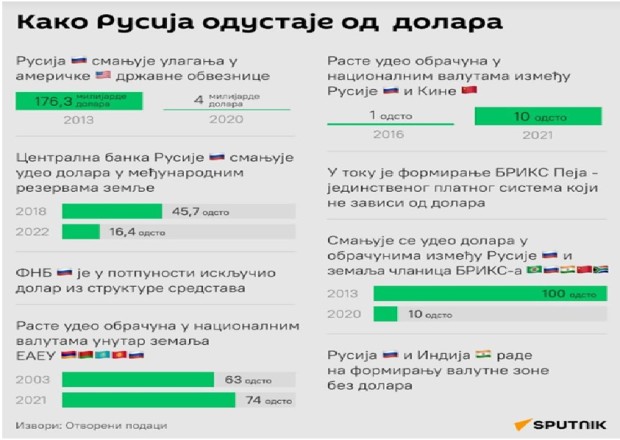

Пекингу иде на руку и то што су дигитална плаћања у порасту, а кинески fintech сектор добро је позициониран да оствари бенефит будући да је Кина најдаље одмакла са развојем дигиталне валуте. Како са ратом у Украјини свет постаје све подељенији, кинески јуан може постати сигурно уточиште за Русију и друге земље у сличним проблемима. Наиме, одсечена од већег дела света, Москва ће све више зависити од Кине у куповини њене нафте, гаса, обојених метала и пољопривредних производа. То би требало да Кини да предност у ценама и условима - што би јој потенцијално могло помоћи да повећа фактурисање своје трговине у јуанима уместо доларима. Додатно, санкције западних земаља ће дефинитивно утицати на одлуке централне банке Русије у управљању својим девизним резервама, у којима ће удео ренмимбија (који је пре почетка рата био 13,8%) бити снажно повећан, наравно уз незаобилазну улогу злата и криптовалута. На неки начин Русија је већ де факто везала рубљу за ренминби, што је оно што многи описују као „први прави доказ дедоларизације". Дедоларизација Поред тога, од краја фебруара 2022. Москва је почела да користи своје девизне резерве деноминиране у јуанима ради финансирања неопходног увоза, истовремено подстичући своје привредне субјекте и грађане да користе кинеску валуту, поред осталог и преко повезивања свог платног система Мир са кинеским UnionPay, који има значајну глобалну распрострањеност. Наиме, у напору да смањи зависност од система које контролишу САД, Кина је од 2015. развијала сопствени систем прекограничног међубанкарског плаћања (CIPS), деноминиран у јунима, који сада има 1200 чланица у 100 земаља, иако је исти још увек мали у поређењу са SWIFT-ом. За развој CIPS добродошла вест је да највеће руске банке избачене из SWIFT-а већ прелазе на њега. Јуани Није лако заменити долар!

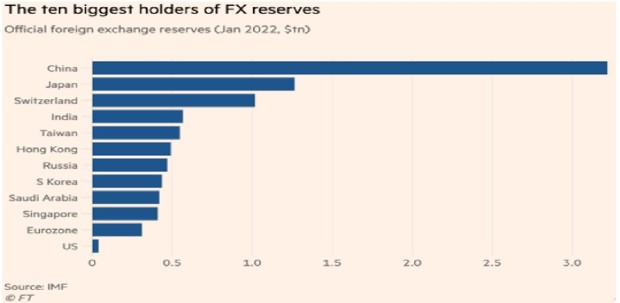

Реалност је да ренминби у овој фази није довољно велики играч у међународним финансијама да би био одржива алтернатива долару. Наиме, са највећим девизним резервама у свету од 3.200 милијарди долара почетком 2022. (од тога 58% деноминовано у валути САД), Кина нема другог избора осим да има велика средства у доларима. Изван Европе и Јапана, који су у овом конфликту уз Вашингтон, једноставно нема довољно ликвидних финансијских средстава у другим валутама да би се инвестирале девизне резерве те величине. Поред тога, Кина се суочава са тешко решивим проблемом ако жели да друге земље држе њену валуту у својим резервама. Њене контроле капитала нису тако строге као што су биле, али ренминби још увек није потпуно конвертибилна валута. Откако покушава да интернационализује ренминби, Пекинг схвата да може имати или глобалну валуту која би једног дана могла да буде ривал долару или да задржи чврсту контролу над својим финансијским системом. Долари Иако има знакова да долар губи статус резервне валуте на енергетским тржиштима, посебно кроз енергетске аранжмане Русије, и у мањој мери Кине, са Саудијском Арабијом, то су још увек релативно мала померања. Поред највеће заступљености у девизним резервама, долар и евро доминирају и у SWIFT плаћањима (77,2% у 2021). Иако је Кина проширила употребу јуана у трговини и финансијским трансакцијама, посебно преко инвестиција повезаних са „Путем свиле", као и кроз ширење офшор трансакционих центара у јуанима, ренмимби држи тек пету позицију у валутном саставу званичних девизних резерви са скромним, иако с растућим уделом. Истина, јачање глобалне трговинске улоге Кине, која је постала највећи трговински партнер већине земаља Азије и Африке, али све више и Европе и Латинске Америке, утицаће на раст девизних резерви у јуанима, које тренутно износе тек 2,5% светских. Берза у Хонг Конгу

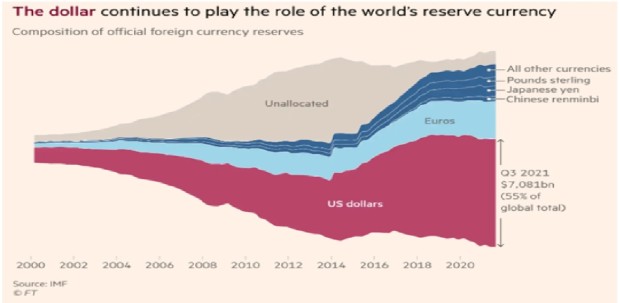

Треба рећи и да је детронизација долара погрешно предвиђана у безброј наврата раније. Наиме, инерција је моћна сила у прекограничним финансијама, што је случај када се валута нашироко употребљава, а пример фунте која се користила нашироко све до 1960-их, иако је Британија престала да буде економски џин, јесте индикативан. Фрагментација међународног монетарног система? Геополитички притисци повезани са ратом у Украјини прете да фрагментишу светску трговину, кроз повећање цена логистике, раст царина или забрану извоза, те урушавање многих ланаца производње. Гита Гопинат, заменица генералног директора ММФ-а, указује да ће санкције уведене Русији вероватно смањити доминацију долара и промовисати друге монете, посебно криптовалуте и дигиталне валуте. Светска банка у Вашингтону То би могло да доведе до урушавања међународног монетарног система, будући да би санкције могле да подстакну настанак малих валутних блокова заснованих на трговини између одвојених група земаља; тај процес се већ може видети са појединим земљама које поново преговарају о валути у којој ће бити фактурисана међусобна трговина. И пре рата постојали су привремени знаци промена у структури резерви централних банака - једног од главних грађевинских блокова међународног финансијског система. Америчке државне обвезнице су током већег дела 20. века биле омиљен начин централних банака за тезаурисање новца. Од 12 хиљада милијарди долара девизних резерви које су централне банке широм света држале на крају 2021, долар је чинио око 59%, што је пад са 71% у 1999, када је уведен евро. Глобалне валуте

Овај процес ће се вероватно убрзати, посебно како је ризик да ћете се наћи у немилости Америке, попут руске централне банке 24. фебруара 2022, постао очигледан. Индикативне су речи Ју Јонгдинга, водећег економисте Кинеске академије друштвених наука, који је потенцирао да су санкције „фундаментално подриле национални кредибилитет у међународном монетарном систему" и поставио питање: „Који уговори и споразуми не могу бити погажени у међународним финансијским активностима ако се имовина страних централних банака може замрзнути?" На крају, за Америку је тешка спознаја да ће бити све теже да уживају у предности поседовања доминантне међународне резервне валуте уз истовремено коришћење таквог статуса као геополитичког оружја против својих противника. |

Од истог аутора

- Нови светски поредак између кооперације и хаоса - успон Кине и све већа улога "средњих сила"

- Три сценарија за завршетак рата у Ирану и економске последице сваког од њих

- Eкономске последице рата у Ирану. Кључеви Ормуског мореуза и цена црног злата

- Стање руске економије на уласку у пету годину рата - колико кошта мир и под којим условима

- Од Гренланда до Канаде - да ли светски економски поредак може да преживи Доналда Трампа

- Мултинационалне корпорације у вртлогу економских национализама - тешки дани долазе

- Демографски бум у Африци и пад фертилитета у остатку света - економске последице

- Да ли Вашингтон губи у трговинском рату са Кином који је сам наметнуо?

- Трампове царине и протекционистичка економска политика много мање погађају Кину, а далеко више америчке савезнике

- Економско успоравање Русије - цена рата или рестриктивније монетарно-фискалне политике?

- Ко побеђује у трговинском покеру две највеће светске економије - време ради против Вашингтона

- Трампов царински рат против остатка света

- Трампова логика „Велике Америке“ - колико кошта Гренланд, а колико Панамски канал?

- Глобална економија у 2025. - Светски трговински рат и последице по САД, Кину и ЕУ

- Eкономска обећања Доналда Трампа - шта чека Сједињене Државе, а шта остатак света

Остали чланци у рубрици

- Лего цртаћи као оружје у пропагандном рату САД и Ирана - више од игре

- Трамп ментално попушта. Рани успеси су му помрачили ум

- Нови светски поредак између кооперације и хаоса - успон Кине и све већа улога "средњих сила"

- Срби и Иран - или како све жртве америчког империјализма личе једне на друге

- Кинески мир у Персијском заливу - или 26 телефонских позива који су зауставили рат између Америке и Ирана

- Ризици од рата у Ирану се потцењују, а очекивања брзог повратка у нормалу су можда сувише оптимистичка

- Трампов геополитички рекет и јапански век понижења

- IN MEMORIAM Јирген Хабермас – Последњи филозоф двадесетог века

- Три сценарија за завршетак рата у Ирану и економске последице сваког од њих

- Исламски свет, мореузи и будући светски поредак

Анкета

Република Српска: Стање и перспективе