.jpg)

| Савремени свет | |||

Европа: Нови план |

|

|

|

| четвртак, 13. јануар 2011. | |

|

(Стратфор, 21.12.2010)

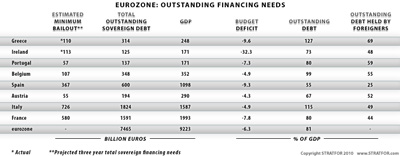

Евро као заједничка валута, предвиђена Уговором ЕУ о монетарној унији, патио је од два основна проблема током свог десетогодишњег постојања: од недостатка паралелне политичке заједнице и од питања задужености. Многи у свету финансија сматрају да је за одрживу валуту потребна фискална унија која има надлежност над опорезивањем – истина, то је заиста неопходно. Али се притом превиђа крупније питање главног ауторитета за фискалну унију. Опорезивање и опредељивање средстава – ко плаћа колико и коме – у суштини су политички акти. Не може постојати централизована фискална власт, а да претходно не постоји централизована политичка/војна власт, способна да наметне и спроводи своју вољу. Грци не желе да спроводе порески систем који су осмислили Немци, нити њихов систем опредељивања средстава, само зато што Берлин мисли да је то добра идеја. Насупрот увреженом уверењу међу финансијерима, чековна књижица није највиша моћ у галаксији. Коначна моћ долази из права подржаног силом. Диспаратни делови Европе Ово није никакав револуционарни концепт – у ствари, то је нешто што већина људи на неком нивоу разуме. Американци су најкрвавији рат у својој историји водили од 1861. до 1865. године управо око питања односа централне према локалним властима. Резултат тог сукоба била је држава кадра да функционише на међународном нивоу. Била су потребна три слична европска рата – такође у 19. веку – да би се на десетине немачких кнежевина коначно ујединиле у оно што данас зовемо Немачка. Европа је једноставно још увек далеко од тачке у којој би била спремна за конгломерат, а поређење са Америчким грађанским ратом и ратовима за уједињење Немачке није олако употребљено. Стратфор сматра да је мирнодопско стварање јединствене европске политичке власти немогуће, пошто су саставни делови Европе знатно диспаратнији, различитији од оних у Америци или Немачкој средином 19. века. • Северна Европа је састављена од напредних технократских привреда, које омогућава добро наводњена Северно-европска равница и њене бројне пловне реке, које представљају моћни производни ресурс за генерисање капитала. Заједно са речним транспортом робе који је знатно јефтинији од копненог, они представљају предност која нацијама ситуиранима на тим пловним путевима омогућава поуздан и сталан прилив као и вишак капитала. По правилу, северна Европа преферира јаку валуту у циљу привлачења инвестиција као јемство за високе трошкове напредног образовања, прворазредну инфраструктуру и високотехнолошке индустријске погоне. Дакле, извоз северне Европе – са великим порезом на додатну вредност - није у знатнијој мери инхибиран јаком валутом. Једна од многих последица оваквог развојног обрасца јесте народ који се идентификује са својом ’браћом’ дуж речних долина и у другим областима које су повезане свеприсутном инфраструктуром истог типа. Ово обликује идентитет фирме на националном, а не на локалном нивоу, и помаже стратегију масовне мобилизације. Према томе, величина је све. • Јужна Европа, поређења ради, пати од сувог, неравног рељефа и недостатка пловних река. Овај недостатак река не значи само њихово одрицање од локалне капиталне базе, он такође омета и политичко уједињење; без јасних централних региона, већина ових држава се суочавају са политичким проблемима Европске уније али на микро-нивоу. Овде је идентитет више локализован; јужни Европљани имају тенденцију да буду забринутији за своју породицу и свој град, него за своју земљу, јер не уживају погодности лаког транспорта или редовног контакта које северни Европљани узимају здраво за готово. Њихове економије одражавају ово стање, са интеграцијом која се јавља само локално (постоји само један јужноевропски еквивалент великог северног индустријског мегарегиона као што је Рајна, и то је италијанска долина По). Лишене погодности које омогућавају економије великог обима, јужноевропске економије у великој мери зависе од слабе валуте, како би им извоз био конкурентан у иностранству и како би свака инвестиција у доларима или дојчмаркама постигла максимални ефекат. • Централна Европа – коју у великој мери чине бивше совјетске територије – има пак другачија правила понашања. Неке земље, попут Пољске, добро се уклапају са северним Европљанима, али им је потребна спољна одбрамбена подршка да би одржали своје позиције. Хладна клима на Балтику ограничава величину популације, спуштајући ове земље на ниво, у најбољем случају, економских сателита већих сила (они се уздају у Шведску а стрепе да ће то бити Русија). Бугарска и Румунија су мешавина севера и југа, позициониране са обе стране најдуже европске пловне реке, а ипак тако далеко од европског језгра да њихов успешан развој може зависити од догађаја у Турској, држави која чак није ни чланица ЕУ. Иако државе из ове групације често заједнички планирају наступе на ЕУ самитима, у стварности једино што имају заједничко је пола века развоја који треба надокнадити, а за шта им је потребан сав доступни капитал. Како се да наслутити из овакве варијације, неке од тих држава су у еврозони, док је за друге мало вероватно да ће се прикључити у наредној деценији. И тиме чак нису обухваћене оне земље чланице ЕУ које су активно одабрале да одбију евро - Данска, Шведска и Велика Британија – нити се тиме узима у обзир чињеница да се Европска унија сада састоји од 27 различитих националности које љубоморно чувају своју политичку (и у највећем броју, фискалну) аутономију. Суштина је у овоме: у једној Европи са таквим разноликим географијама, привредама и политичким системима, било која политичка и фискална унија била би бременита компликацијама и погрешним системским решењима од самог почетка. Укратко, ово је фалинка еура која неће бити исправљена, и да будем отворен, то није оно што Европљани покушавају да реше у овај час. Проблем дуга Ако ништа друго, они покушавају да изграде заједнички приступ око другог проблема: око дуговања. Монетарна унија значи да све државе учеснице подлежу диктату једне централне банке, у овом случају Европске централне банке (ЕЦБ) са седиштем у Франкфурту. Примарна (и само делимично назначена) мисија ЕЦБ је подстицање дугорочног стабилног раста у највећој привреди еврозоне – Немачкој – у складу са поставком да оно што је добро за економску локомотиву на континенту је добро и за Европу. Један од ефеката овог обавезивања је да се немачке ниске каматне стопе примењују у целој еврозони, чак и у државама са осредњим нивоима прихода, нижим образовним стандардима, сиромашнијом инфраструктуром и малим изгледима за дугорочни раст. По свом уласку у еврозону, увек гладна капитала јужна Европа, свикла на каматне стопе у распону од 10-15 процената, нашла се у окружењу стопа у опсегу од 2-5 одсто (тренутно је 1,0 одсто). Преведено у лако препознатљиву финансијску добит, то значи смањење стандардне 30-годишње хипотеке преко 60 одсто. По важећој теорији, нижи трошкови капитала треба да подстакну развој у периферним државама и омогуће им да достигну ниво Немачке. Међутим, ове земље традиционално пате од виших каматних стопа из добрих разлога. Мање, сиромашније економије су нестабилније, јер их чак и мале промене у међународном окружењу могу било лансирати у орбиту било сурвати у амбис. Већи ризик и нестабилност значе веће капиталне трошкове. Њихова подељеност по регионима такође узрокује високу државну потрошњу, услед покушаја централне власти да сузбије склоност региона да се одвоје од центра (у суштини, центар подмићује регионе да остану у држави). Ово значи да када се еврозона проширила и до тих места, теорија је одлетела кроз прозор. У пракси се раст на периферији јесте убрзао, али тај раст није био ни гладак ни одржив. Показало се да унификација трошкова капитала највише личи на давање Америкен Експрес картице студенту-бруцошу: услед недостатка релевантних референтних оквира, традиционално капиталом сиромашне државе (и грађани) имају склоност да превише троше у ситуацијама у којима су трошкови позајмљивања ниски. Резултат је била масивна кредитна теревенка у којој су подједнако учествовале корпорације, владе и потрошачи, а која неминовно доводи до појаве мехура у различитим секторима. И баш као што су се ове државе винуле високо у првој деценији по увођењу евра, у последњих годину дана исте оне доживеле су крах. Дужничка криза 2010. године – која је до сада већ изазвала хитно спасавање државних дугова Ирске и Грчке, као и спасавање банака у Ирској без преседана – представља верног следбеника ове раскалашности потпириване евром. Управо су о тој другој мани коју генеришу дуговања европски лидери разговарали 16. децембра. Ниједан од њих не жели да одбаци евро у овом тренутку, и лако је разумети због чега. Иако је заједничка валута и даље омиљени жртвени јарац у унутрашњој политици, све земље чланице дубоко цене њене предности – махом нижи трансакциони трошкови, већа куповна моћ, неометан приступ тржишту, те јефтинији и обилнији капитал. Питање није "шта с евром?", већ како обезбедити сигурносну мрежу за мање пожељне, накнадне последице евра, које су у вези с дуговањима. Договорени пут је да се створи механизам којим се може управљати спасавањем чак и већих економија у еврозони када њихова ’планина дуга’ постане превелика. У теорији, у ово могу спадати и контрадикторни притисци који су настали паралелно са предностима и погодностима које је евро пружио читавој еврозони. Препреке за сигурносну мрежу Међутим, ту постоје три компликације. Прва је да јасно да је спасавање потребно зато што је негде дошло до ужасне грешке. У случају Грчке, то је неконтролисана државна потрошња без размишљања о будућности; у суштини, Атина је узела бланко меницу и ђипнула право у економски понор. У случају Ирске, то је неконтролисано претеривање приватног сектора, који је направио мехур у финансијском сектору који је више од четири пута већи од бруто домаћег производа читаве земље. У оба случаја, опоравак је био немогућ без корака партнера из еврозоне који су објавили неку врсту мораторијума на дуг, а резултат је био трогодишње комплетно финансирање свих грчких и ирских дефицита, док ови мало не доведу своје куће у ред. "Довести своју кућу у ред" су овде кључне речи. Не-тако-очајне државе еврозоне јесу интервенисале са неколико милијарди евра – 223 милијарди евра до сада, да будемо прецизнији – али оне не само да желе свој новац натраг, већ су им потребне и неке гаранције да се таква раскалашност неће поновити. Резултат је серија дубинских системских захтева које ове земље морају усвојити како би им новац за спасавање постао доступан. Опште познати као мере штедње, ови захтеви имају за последицу дубоке резове над социјалним услугама, пензијама и платама. Они нису нимало пријатни. Просто речено: Немачка покушава да трампи финансијску помоћ за право да спроводи системска прилагођавања која би у нормалним околностима водила политичка унија.  (увећај табелу)

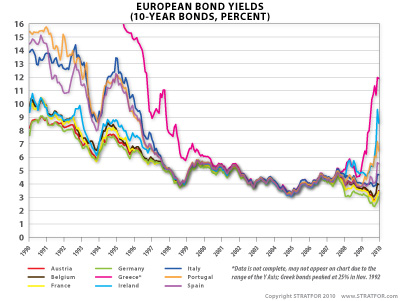

То је прилично лукав план, али се не одиграва у вакууму. Не заборавите да постоје још две компликације. Друга је да је споразум од 16. децембра договорен само у начелу. Пре него што било ко отвори шампањац, требало би узети у обзир "детаље" споразума који не покрећу само ’питање од билион евра’. Процена Стратфора је да би за стални фонд спасавања (за сада је ту привремени фонд са "само" 750 милијарди евра) који би испунио своја обећања вероватно било потребно више од три билиона евра. Зашто толико? Спасавање Грчке и Ирске било је осмишљено тако да потпуно издвоји те државе од тржишта дугова пружајући њиховим владама сву готовину која им је неопходна за финансирање буџета на три године. Овај мудар потез спречио је да се зараза прошири на остатак еврозоне. Да би било какав фонд био кредибилан такав преседан би требало применити на све државе еврозоне које су суочене са великим дугом, а користећи најновије расположиве податке, рачун је нешто мање од 2,2 билиона евра. Додајте и који евро више како би еврозона имала довољно муниције да се избори са ширењем заразе и ево нам свеже цифре од 3 билиона евра. Анти-кризне мере су до ове тачке уживале помоћ и ЕЦБ и Међународног монетарног фонда, али до сада су ти кључни играчи били прилично уздржани у односу на будуће потребе. Сувишно је рећи да ће процес долажења до тако огромних средстава, поготово сада када остатку Европе постаје све очигледније да је у суштини у питању немачка игра стицања моћи, бити у најмању руку упитан. Трећа компликација је да је механизам спасавања заправо само пола плана. Друга половина подразумева да се омогући државама да бар делимично не отплате свој дуг (у дипломатском жаргону ЕУ се то назива "укључивање приватних интереса у финансирање спасавања"). Разумљиво је да ће се инвеститори који послују на тржиштима суверених дугова еврозоне најежити када ово чују, пошто то значи да Европска унија планира да озакони давање дозволе државама да дигну руке од својих дугова – преносећи губитке на инвеститоре. И ово је такође компликованије него просто ’питање од трилион евра’. Приватни инвеститори заједно власници су готово целокупног неизмиреног сувереног дуга еврозоне у висини од 7,5 трилиона евра. А у случају Италије, Аустрије, Белгије, Португалије и Грчке, дуговање у висини од половине или више БДП-а за сваку државу појединачно, налази се у рукама иностраних поверилаца. Под претпоставком да инвеститори одлуче да је вредно ризика да наставе да купују државни дуг, остао би им само један начин да ублаже ризик: да подигну висину премије. Резултат ће бити већи трошкови финансирања дуга за све, а двоструко већи за расипнике и/или слабије економије еврозоне. Током већег дела ере евра, каматне стопе на државне обвезнице биле су исте у целој еврозони, на основу нетачног уверења да ће све државе еврозоне бити фискално конзервативне и економски здраве као Немачка. То уверење је сада распршено, а каматна стопа на грчки и ирски дуг је ове недеље са 4,5 одсто са почетка 2008. године, порасла на 11,9 одсто за грчки и 8,6 одсто за ирски дуг. С обзиром да је политика озваниченог неотплаћивања дугова у фази припреме, те стопе ће само даље расти. У ери пре него што је монетарна унија постала циљ Европљана, грчки и ирски државни дуг редовно је био 20 одсто, односно 10 одсто. Наставак чланства у еврозони могао би да мало ублажи притисак на ове камате, али ће то у огромној мери потући поразна чињеница да су обе земље, у суштини, у финансијском карантину.

Међутим, ово није само проблем за свет након 2013. године. Пошто инвеститори сада знају да Европска унија намерава да им испостави бар део тог рачуна, они ће сада како у јавност буду доспевали елементи плана за неотплаћивање дуговања, тражити повећање прихода, како на сваки нови дуг тако и на било који већ постојећи дуг који доспева на рефинансирање. То значи да ће државе које су стењале под теретом дугова у 2010. години, морати да прођу кроз још теже муке у 2011. – посебно ако су изразито зависне од страних инвеститора за финансирање својих буџетских дефицита. Све земље ће се суочити са већим трошковима финансирања и рефинансирања као реакцијом инвеститора на предстојеће обелодањивање информације о томе до које тачно мере ЕУ очекује да приватни сектор допринесе решавању дужничке кризе. На страну две државе које су већ добиле помоћ (Грчка и Ирска), Стратфор процењује да ће се следеће четири државе еврозоне суочавати са највише проблема: Португал, Белгија, Шпанија и Аустрија, и то тим редом – и да исте земље планирају да позајме или рефинансирају четврт билиона евра и то само у 2011. години. Италија и Француска, два гиганта не тако далеко од опасне зоне, планирају да подигну додатних укупно пола билиона евра. Ако се из прошлости ишта може научити, слабији чланови овог квартета могли би се суочити са дуплим трошковима финансирања у односу на оне почетком 2008. За неке од ових држава такви већи трошкови финансирања могу бити довољни да их гурну у корпу за спасавање, чак и ако инвеститори више не буду нервозни. Постојећи механизам спасавања вероватно може бити достатан за прве четири државе (и то једва и под претпоставком да делује као што му реклама каже), али преко тога, остатак еврозоне ће морати да смисли мултибилионски фонд у еврима и то у окружењу у којем ће приватни инвеститори вероватно остати уздржани. Нема сумње, евру је потребан нови механизам за опстанак. Али иступајући са планом који плаши оне који омогућавају владину дефицитарну потрошњу, Европљанима је безмало загарантовано да ће финансијска криза у Европи бити много гора пре него што стање почне да се побољшава. Али хајде да претпоставимо за тренутак да ово све функционише и да ће евро опстати све до тренутка када ће нови механизам бити успостављен и моћи да га подржи. Размотримо како би еврозона изгледала 2013. године, уколико чврсте контуре споразума од 16. децембра постану реалност. Све државе које су се заиграле тражећи финансијску помоћ у 2010. години, могу очекивати само још веће оптерећење дугом након две године. Отуда, инвеститори ће свима наметнути драконске трошкове финансирања. Усамљена међу главним земљама еврозоне које се не суочавају са овим трошковима ће бити Немачка, земља која је написала правила финансијског спасавања и индиректно је одговорна за управљање финасијским спасавањем до ове тачке. Берлин ће командовати и ’кесом’ и финансијским правилима, а опет бити неспутан тим правилима као и већим трошковима финансирања који их прате. Таква контрола се не би могла назвати политичком унијом, али док год је остатак еврозоне спреман да трампи финансијски суверенитет за користи које доноси евро, она је свакако следећа најбоља ствар. Аутор је потпредседник Стратфорових глобалних анализа (Превод: Василије Д. Мишковић, НСПМ) "Текст Европа: Нови план објављен је уз дозволу STRATFOR-a." |

Европа је на прагу промена. Самит шефова држава-чланица ЕУ 16. децембра покренуо је процес који има за циљ очување заједничке европске валуте. Ако успе, овај процес би био најзначајнији корак ка стварању јединствене европске власти још од

Европа је на прагу промена. Самит шефова држава-чланица ЕУ 16. децембра покренуо је процес који има за циљ очување заједничке европске валуте. Ако успе, овај процес би био најзначајнији корак ка стварању јединствене европске власти још од

{kind=link}

{kind=link}

Од истог аутора

Остали чланци у рубрици

- Може ли Фридрих Мерц да спасe Немачку - садржај и капацитети европског антитрампизма

- Понижење за понижењем Европске уније - шамари од којих бриде образи

- Велика кинеска инвестиција у Вијетнаму – брза пруга за нове економске везе

- Говор на Минхенској безбедносној конференцији - Већи сте непријатељи сами себи него што су вам то Русија или Кина

- Доналд Трамп и крај глобалног неолиберализма

- Трампова логика „Велике Америке“ - колико кошта Гренланд, а колико Панамски канал?

- Како су глобалисти напустили универзалне економске принципе, али су заборавили да то саопште

- И Јапанци жртве америчког протекционизма – Бајден стопирао продају челичане бившег власника железаре у Смедереву

- Глобална економија у 2025. - Светски трговински рат и последице по САД, Кину и ЕУ

- Рат Русије и САД за утицај у јужној Азији

Анкета

Република Српска: Стање и перспективе