.jpg)

| Savremeni svet | |||

Globalna ekonomija u 2025. - Svetski trgovinski rat i posledice po SAD, Kinu i EU |

|

|

|

| subota, 28. decembar 2024. | |

|

Donald Tramp u Beloj kući Tokom 2024. bili smo svedoci značajnih preokreta kada je u pitanju međunarodna i unutrašnje politike. Tako su kolaps režima Bašara el Asada u Siriji, proglašenje vanrednog stanja od potom opozvanog južnokorejskog predsednika, pad vlada u vodećim članicama EU, intenziviranje konflikta u Ukrajini, rat u Pojasu Gaze i Libanu, pobeda Donalda Trampa na predsedničkim izborima u Americi, kreirali utisak da živimo u vremenu izuzetne geopolitičke i političke nestabilnosti.

Izvesno je da je usporavanje rasta globalne ekonomije, dobrim delom usled relativno loših rezultata Evrope i Kine, pojačavalo takvu vrstu impresije. Naime, u 2024. većina ekonomija Starog kontinenta suočavala sa veoma niskim stopama rasta BDP-a i velikim budžetskim deficitima. Kina nije uspela da adekvatno odreaguje na opasnost od „japanizacije“, odnosno na pogoršanje ekonomskih performansi usled nepovoljne demografije, prevelikih unutrašnjih dugova i produženog pada na tržištu nekretnina koji podriva privredni rast, ekonomsku efikasnost i poverenje potrošača. S druge strane, SAD su nastavile da privlače ogromne iznose stranog kapitala, odnosno investicija, posebno u buduće generatore produktivnosti, konkurentnosti i rasta, te je skoro izvesno da će i u 2025. nastaviti da ostvaruju bolje privredne performanse od većine drugih visoko razvijenih ekonomija. Ipak, najverovatniji scenario za Ameriku je nešto niža stopa rasta i stabilizacija inflacije na povišenom nivou. To će staviti FED pred težak izbor: da prihvati inflaciju iznad ciljane, ili da pokuša da je obori rizikujući privredno usporavanje. Budući da će nova američka administracija imati mnogo neiskusnih članova, prva nepandemijska recesija u Trampovoj eri se ne može isključiti. Ekonomska fragmentacija Delimično povezano s Trampom u Beloj kući, ekonomska fragmentacija na globalnom nivou će se nastaviti, gurajući neke zemlje da diverzifikuju svoje rezerve preko smanjivanja udela dolara i(li) da tragaju za alternativama zapadnim platnim sistemima. Što se tiče finansijskih tržišta, posebno američkih, njima će izvesno biti teže da održe svoj status „sigurnog utočišta“ u izazovnom geoekonomskom okruženju. Povezano s tim, sam rast prinosa na (desetogodišnje) dolarske obveznice, koje bi sa trenutnih 4,6% mogle da se približe iznosu od 5%, ukazuje na percepciju povećanih rizika skopčanih sa dugoročnim izgledima za privredu SAD.

Donald Tramp u predizbornoj kampanji Strukturni problemi kao što su starenje stanovništva i usporen rast produktivnosti nisu samo boljka američke ili zapadnih privreda, već i mnogih manje razvijenih ekonomija. Sve realniji ishod u vidu intenziviranja protekcionističkih politika bi smanjio efikasnost tržišta i dodatno poremetilo lance snabdevanja. Povezano s prethodnim, rastuće socijalne tenzije mogle bi da izazovu društvene nemire, narušavajući poverenje potrošača i investitora, time potencijalno odlažući usvajanje i sprovođenje neophodnih strukturnih reformi. Kako to preporučuje MMF, upravo je ublažavanje rizika geoekonomske fragmentacije i jačanje multilateralnih okvira od suštinske važnosti za jačanje privrednim performansi većine svetskih privreda.

Istovremeno, povećavaju se i potencijali za pozitivna iznenađenja. Naime, brojne inovacije, posebno u domenu zdravstvene zaštite ili veštačke inteligencije (AI), bi mogle transformisati mnoge ekonomske delatnosti i ubrzati povećanje produktivnosti. Ipak, čini se da su ogromne investicije u AI, posebno kada su u pitanju baze podataka za AI, najveća kocka u istoriji poslovanja. Naime, kompanije još uvek nisu sigurne kako da koriste AI, te je stepen usvajanja ove nove tehnologije relativno nizak (iako mnogi radnici možda koriste AI u tajnosti).

Robot "Ana", prva AI učiteljica u školi u Karačiju, Pakistan novembar 2024. Generalno, čini se da je danas teže nego obično prognozirati kako će izgledati globalna politika i ekonomija. Naime, rizici za negativne ishode, posebno za visoko razvijene ekonomije, su nesumnjivo porasli, posebno imajući u vidu jačanje globalne uloge kluba nezapadnih država, od kojih mnoge žele da detronizuju međunarodni poredak kojim dominira Zapad. Rast američkih carina Kada najstariji ikad izabrani predsednik SAD preuzme dužnost 20. januara 2025, skoro je izvesno da će se dodatno intenzivirati kompeticija sa drugom najvećom globalnom ekonomijom, kineskom. S druge strane, izolacionistički instinkti novog lidera u Vašingtonu bi mogli umanjiti šanse za nove (vruće) konflikte.

Najvažniji geopolitički izbor nove američke administracije biće odnos prema Pekingu, gde se scenario sa eskalacijom krize u Južnokineskom moru ne može isključiti. Kina će takođe otkriti koliko je Tramp ekstreman u pogledu carina. Da li će one zaista biti obećanih 60%, ili višestruko manje, postaće jasno tokom 2025. Ovde treba navesti i da bi trostruko manje carine na kinesku robu podstakle inflaciju i naštetile Amerikancima sa niskim i srednjim prihodima. Ono što se trenutno čini je da će se rivalstvo Amerike sa Kinom manifestovati kao trgovinski rat, koji će se možda proširiti i na neke od i američkih saveznika. Kada su u pitanju krizna žarišta, Tramp bi mogao da podstakne Ukrajinu da napravi dogovor sa Rusijom, dok bi istovremeno mogao da da Izraelu signalizira „odrešene ruke“ na Bliskom Istoku.

Donald Tramp i Si Đinping, 2017. Kompanije širom sveta ne čekaju dan Trampove inauguracije da bi videle koje proizvodi iz koje zemlje podležu novim višim carinama Najjednostavniji način da se obezbede je poručivanje robe unapred, dok drugi traže nove dobavljače. Sve to dovodi do većih troškova u vidu viših zaliha, skuplje ubrzane isporuke ili većeg rizika usled saradnje sa neproverenim novim partnerima. Instinkti za preživljavanje lidera imanentnog biznisa već počinju da se pojavljuju u visokofrekventnim podacima. Kineske luke su zabeležile dvocifreni rast u propusnosti kontejnera u nedelji pre i posle američkih izbora, a dodatni porast od skoro 30% usledio je u drugoj sedmici decembra. Međunarodni avio-kargo letovi su se povećali za najmanje trećinu od sredine oktobra 2024. Dve najvažnije američke pacifičke luke, u Los Anđelesu i Long Biču, imaju snažan porast ulaznih pošiljki, beležeći u trećem kvartalu rekorde iz ere pandemije, sa očekivanjem da će obim isporuka ostati povećan u 2025. Analiza transkripta razgovora rukovodilaca kompanija koje ulaze u vodeći indeks američkih akcija S&P 500 ukazuje da je pominjanje reči „carina“ snažno povećano u novembru, te da je na najvišem nivou od kraja 2019. (ovo se posebno odnosi na šefove korporacija koje proizvode i nabavljaju industrijske mašine).

Najveći rizici za globalnu ekonomiju u naredne dve godine Prema Oxford Economics anketi koja je obuhvatila 156 preduzeća u dve nedelje do 10. decembra 2024, njih 65% smatra da globalni trgovinski rat predstavlja veliki rizik za globalnu ekonomiju u naredne dve godine, u poređenju sa 38% koji smatra da je to sukob Rusije i NATO-a, te 14% koje kao najveći rizik vide konflikt Kine i Tajvana. Izazovi pred Pekingom Nakon praktičnog kolapsa sektora nekretnina, jasno je da kineska ekonomija više neće generisati čak trećinu povećanja globalnog BDP-a (Indija, čiji će rast u 2025. godini sa 6,5% biti za dva procentna poena viši od kineskog, zbog relativno malog udela u globalnom BDP-u neće još dugo moći da preuzme ulogu svetske privredne lokomotive). Naime, počevši od 2022. privreda te zemlje se suočava sa za kineske standarde sporim rastom, što je delimično povezano i sa pooštravanjem tehnoloških sankcija od strane SAD-a. S tim povezano, nije iznenađenje da Peking pokušava da ostvari samodovoljnost u bazičnim tehnologijama, što je praktično jedini način da se poveća tržišno učešće u sofisticiranim industrijama u kojima se dominacija Zapada uzima kao datost. Kina je uspela da smanji tehnološki jaz u odnosu na SAD, ali tokom poslednje dve godine uglavnom nema vidljivog poboljšanja ekonomskih performansi te zemlje. Naime, višak kapaciteta zajedno sa slabom potrošnjom razlog je usporavanja privrednog rasta. Tako je u prva tri kvartala 2024. promet u maloprodaji, aproksimacija povećanja dododaka, porastao skromnih 3,3%. Očigledno, nedovoljna domaća tražnja, odnosno slaba potrošnja, povezano i sa povećanim dohodovnom nejednakošću, sputava ekonomski rast Kine, potencijalno ukazujući na limite tehnoloških unapređenja.

Voštane figure Donalda Trampa i Si Đinpinga u Muzeju "Madam Tiso" u Budimpešti Izvesno je da će se tokom 2025. geopolitička nestabilnost i povećane američke carine de facto primorati Peking na prestrojavanje globalnih trgovinskih koridora. S tim povezano, očekivano je da će se osnažiti razmena i investicije sa zemljama jugoistočne Azije (ASEAN), Bliskog istoka i Latinske Amerike. ASEAN je već najveći trgovinski partner Kine, čineći 15% ukupne kineske trgovinske razmene, dok je Globalni jug već sada „odgovoran“ za preko polovine spoljnotrgovinske razmene te zemlje.

Kina se takođe pomera ka proizvodima sa višom dodatom vrednošću, kao što su elektronika, mašine i automobili, koji su već 2023. činili oko 50% njenog ukupnog izvoza. Očekivano je da će cene električnih vozila, solarnih panela i baterija, koji su praktično globalno najkonkurentniji kineski proizvodi, dodatno opadati sa svim negativnim implikacijama na te sektore u EU i SAD. Istovremeno, Kina će pojačati i komercijalizaciju novih tehnologija povezanih sa veštačkom inteligencijom (na primer, indikativno je da veliki broj robo-taksija već funkcioniše u gradovima kao što su Šenžen i Peking). Evropski egzistencijalni šok Nakon Kovida-19 i rata u Ukrajini, Evropa bi uskoro mogla iskusiti svoj sledeći egzistencijalni šok u obliku Donalda Trampa. Naime, nova administracija u Vašingtonu bi mogla negativno uticati na interese Brisela po pitanjima trgovine, pristupa visokim tehnologijama, odbrane. Novoizabrani predsednik SAD je već zapretio opštom carinskom stopom od 10%, što bi moglo da umanji BDP EU za 0,3% do 2026, prema Citigroup Inc (generalno, očekivanja eksperata su da će američke carine buti uvedene krajem 2025, u rasponu od 5% do 10%, te da će se njihov pun efekat osetiti u 2026).

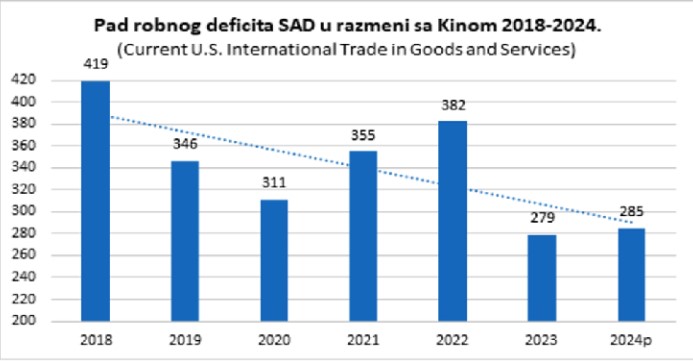

Trgovina, praktično jedina oblast u kojoj veličina tržišta EU i njegovih 440 miliona potrošača daju briselskoj administraciji istinski uticaj, će verovatno biti poluga preko koje će biti pokušano da se utiče na Vašington. Naime, EU će ponudom da kupuje više energije, oružja i druge robe iz SAD dati šansu Trampu da ispuni deo svojih obećanja o smanjivanju američkog deficita sa EU, koji bi u 2025. mogao iznositi 197 milijardi evra (kontra-carine su takođe u planu, ali kao krajnja mera). Naime, američki deficit sa EU i uvoz SAD iz EU konstantno rastu (u 2024. preko petine robnog uvoza SAD došlo je iz zemalja EU). To je potpuno suprotno trendu koji beleži uvoz Amerike iz Kine i posebno deficit s tom zemljom, koji je u snažnom padu u odnosu na 2018. kada je Tramp odpočeo trgovinski rat sa azijskim trgovinskim džinom.

Poziciju Brisela donekle bi moglo olakšati i to što se ekonomija EU već faktički kreće u pravcu poželjnom za Vašington. Naime, Evropa se po cenu slabljenja sopstvene konkurentnosti oslobodila zavisnosti od ruskog gasa, dok se oslanjenje na izvozu u Kinu lagano redukuje. Tako plasmani evropskih kompanija na tržište Kine praktično stagniraju od pandemije, dok se i uvoz iz te zemlje posle drastičnog rasta do 2022. stabilizovao na nižim vrednostima. I pored toga, deficit EU je još uvek dovoljno visok (iz Kine dolazi čak 21% ukupnog uvoza EU) i podsticajan za onaj (proatlantistički) deo briselske administracije koji je za merkantilistički pristup u odnosima sa Pekingom – nešto što bi Bela kuća izvesno volela da vidi.

Izvozno orijentisane ekonomije EU skoro izvesno čeka veoma izazovna godina. Poseban problem su geopolitički rizici, koji bi mogli da potkopaju spoljnu tražnju i poverenje potrošača, što bi moglo da pogura evropsku ekonomiju u recesiju, koja je već u zoni de facto stagnacije (BDP se povećao tek 0,7% u 2024, dok se u 2025. očekuje takođe skromnih 1,1%). Upozorenja Marija Dragija o gubitku evropske konkurentnosti, te „sporom agonijom“ EU povezanom i sa starenjem stanovništva, su alarm za akciju, pre svega u domenu politika za podsticanje rasta produktivnosti. Podaci da po investicijama u visoke tehnologije EU značajno zaostaje za Kinom i SAD, te da po visini BDP-a po glavi stanovnika Amerika daleko nadmašuje EU su obespokojavajuća. Ipak, evropsko tržište, sa štednjom domaćinstava koja iznosi 33 hiljade milijardi evra i sa globalno prepoznatljivim kompanijama poput ASML Holdinga ili Erbasa, još uvek je respektabilno. Dodatno, očekivani nastavak trend smanjenja kamatnih stopa Evropske centralne banke tokom 2025. trebalo bi da podstakne tražnju i popravi narušeno poverenje kompanija i potrošača. Na kraju, jedno od retkih „ohrabrenja“ za Stari kontinent jeste da očekivanja za 2025. godinu teško da bi mogla biti manja. (RTS) |

Nakon Kovida-19 i rata u Ukrajini, Evropa bi uskoro mogla iskusiti svoj sledeći egzistencijalni šok u obliku Donalda Trampa. Naime, nova administracija u Vašingtonu bi mogla negativno uticati na interese Brisela po pitanjima trgovine, pristupa visokim tehnologijama, odbrane. Novoizabrani predsednik SAD je već zapretio opštom carinskom stopom od 10%, što bi moglo da umanji BDP Evropske unije za 0,3%.

Nakon Kovida-19 i rata u Ukrajini, Evropa bi uskoro mogla iskusiti svoj sledeći egzistencijalni šok u obliku Donalda Trampa. Naime, nova administracija u Vašingtonu bi mogla negativno uticati na interese Brisela po pitanjima trgovine, pristupa visokim tehnologijama, odbrane. Novoizabrani predsednik SAD je već zapretio opštom carinskom stopom od 10%, što bi moglo da umanji BDP Evropske unije za 0,3%.

.jpg)

Od istog autora

- Trampov carinski rat protiv ostatka sveta

- Trampova logika „Velike Amerike“ - koliko košta Grenland, a koliko Panamski kanal?

- Ekonomska obećanja Donalda Trampa - šta čeka Sjedinjene Države, a šta ostatak sveta

- BRIKS između mita i realnosti

- Mesto Beograda na novom „Putu svile“ - kineske kompanije i investicije glavni generator sadašnjeg srpskog industrijskog rasta

- Da li će Indija postati „nova Kina“ - Dug je put do ekonomske supersile

- Koliko će rasti američka, evropska, ruska, kineska i indijska, a koliko srpska ekonomija do 2030?

- Geoekonomija ili „vođenje rata drugim sredstvima“

- Kina kao najveća globalna industrijska sila današnjice

- Ekonomski rast, ili ekološka održivost

- Stanje ruske privrede dve godine od početka rata - ruska ekonomija prkosi predviđanjima zapadnih analitičara. Vreme ne radi za Ukrajinu

- Globalna ekonomija i strahovi u godini "najvažnijih izbora u istoriji"

- Štete i koristi od ekonomske izolacije Kine - Trgovinski i pravi ratovi

- SAD će još dugo zadržati poziciju u centru digitalne ekonomije i finansija, kao što će i dolar još dugo ostati dominantna svetska valuta

- Ekonomski nacionalizam u doba deglobalizacije

Ostali članci u rubrici

- Iran pred izborom – odustajanje od nuklearnog programa ili vazdušni udari Amerike i Izraela

- Trampov carinski rat protiv ostatka sveta

- „Dan oslobođenja“ ili dan ekonomskog pomračenja - Trampova ekonomska prisila zbunjuje i Azijate i Amerikance

- Šta posle neoliberalizma?

- Može li Fridrih Merc da spase Nemačku - sadržaj i kapaciteti evropskog antitrampizma

- Poniženje za poniženjem Evropske unije - šamari od kojih bride obrazi

- Velika kineska investicija u Vijetnamu – brza pruga za nove ekonomske veze

- Govor na Minhenskoj bezbednosnoj konferenciji - Veći ste neprijatelji sami sebi nego što su vam to Rusija ili Kina

- Donald Tramp i kraj globalnog neoliberalizma

- Trampova logika „Velike Amerike“ - koliko košta Grenland, a koliko Panamski kanal?

Anketa

Republika Srpska: Stanje i perspektive