.jpg)

| Ekonomska politika | |||

Svetska ekonomska kriza u proleće 2010. dolazi na kritičnu tačku |

|

|

|

| petak, 25. decembar 2009. | |

|

(Global Research, 18.12.2009)

Ako ovaj javni deficit – “omča za davljenje“ koju su, odbijajući da nateraju finansijski sistem da sam plati za svoje greške (2), tokom 2009. godine vlade sebi rado stavile oko vrata, počne da jako opterećuje sve javne troškove, to će naročito pogoditi sisteme socijalne sigurnosti bogatih zemalja, stalnim siromašenjem srednjih klasa i penzionera i slanjem niz vodu najsiromašnijih (3). Istovremeno, opšti kontekst bankrotiranja sve većeg broja država i ostalih vlasti (oblasti, provincija, federalnih država) će za posledicu imati dvostruko paradoksalni efekt povećanja interesnih stopa i bekstva iz novca u zlato. Usled odsustva jedne organizovane alternative slabljenju američkog dolara, a u cilju nalaženja neke alternative opadanju vrednosti državnih obveznica (naročito onih američkih), sve centralne banke će morati, bar delom, da se „rekonvertiraju u zlato“ – u tog starog neprijatelja američke federalne rezerve (US Federal Reserve), a bez mogućnosti da to zvanično objave. Vlade i centralne banke su sada potpuno izgubile ulog u opkladi na oporavak (4), pa će, dakle, kritični moment u proleće 2010. biti početak gigantskog transfera 20.000 milijardi američkih dolara “avetinjskih sredstava“ (“ghost assets“)[2] (5) u sisteme socijalne zaštite zemalja koje su ih nakupile. U 40-tom broju svog Biltena (GEAB N°40), naš tim (LEAP/E2020) iznosi svoja predviđanja na razne teme, ali daje i detaljnu ocenu o ispravnosti svojih predviđanja za 2009. godinu – ova su imala, u celini uzev, uspeh od 72% (6). Na kraju, naši istraživači iznose i svoje preporuke za ovaj mesec, posebno za: komercijalne nekretnine, valute i za doznake od iseljenika.

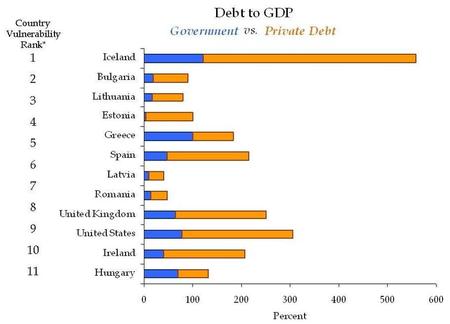

Najranjivije države po odnosu svog dugovanja sa BNP-om (plavo: državni dug; narandžasto: privatna dugovanja)

Stvarnost je ubrzo potvrdila predviđanja našeg Biltena br. 39 (GEAB N°39) koja su ukazivala na to da će 2010. godina biti obeležena sa tri trenda – od kojih će jedan biti državni bankroti (7): od Dubaija do Grčke, pa preko sve više i više zabrinjavajućih izveštaja agencija za procenu kreditne pouzdanosti dugovanja Britanije i SAD – ili o drakonskom irskom [skresanom] budžetu, kao i o sugestijama u Evrozoni o tome kako savlađivati javne deficite; naslovi štampe beleže sve veću nesposobnost država da se nose sa svojim dugovanjima. Ipak, u centru svog tog zamešateljstva u štampi, informacije imaju različite vrednosti: neke nisu ništa drugo do zapetljana razrada one kineske poslovice (8), dok druge idu jako daleko. Što se tiče one zapetljane razrade “prsta“ (8), ova otvorena najava u Biltenu br. 40 (GEAB N°40) ilustruje ispravnost [našeg] predviđanja o Grčkoj. Kriza dugovanja Grčke: mali problem za Frankfurt, a veliko upozorenje Vašingtonu i Londonu Govoreći o Grčkoj, srećemo se sa temom sličnom onoj koju je naš tim izneo u Biltenu br. 33 (GEAB N°33) u martu 2009. g., kada je štampa naširoko davala publicitet ideji da će Istočna Evropa dovesti evropski bankarski sistem i evro u veliku krizu. Mi smo objasnili da ova “novost“ nije zasnovala ni na čemu u šta bi trebalo imati poverenja, i da je to isključivo „namerni pokušaj Volstrita i [Londonskog] Sitija da se stvori verovanje u postojanje defekta u EU i da se progura pomisao o “smrtnoj“ opasnosti koja visi nad Evrozonom – time što će se neprekidno objavljivati lažne priče o “bankarskim rizicima proisteklim iz Istočne Evrope“ i pokušavanjem da se stigmatizuje kukavičluk Evrozone u poređenju sa američkim odnosno britanskim “odlučnim“ merama. Jedan od ciljeva je takođe da se pokuša skretanje međunarodne pažnje sa sve većih finansijskih problema u Njujorku i Londonu – a sve to radi slabljenja pozicija Evrope u predvečerje susreta na vrhu G20“. Slučaj Grčke je približno istovetan. Nije da u javnim finansijama Grčke nema krize – to je stvarno činjenica, ali pretpostavke o njenim posledicama po Evrozonu su preterane. S druge strane, ova kriza ukazuje na stalno narastajuće napetosti u vezi sa dugovima pod državnom garancijom (sovereign debt) – Ahilovom petom SAD i Velike Britanije (9).

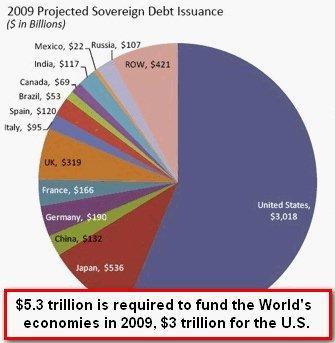

Nove emisije državno garantovanih zajmova u 2009. godini – izvor: PhoenixProject, 07/2009 Očekivanja pozajmica sa državnom garancijom za 2009 g. (u milijardama američkih dolara). Uokvireno: Za finansiranje svetske ekonomije u 2009. godini potrebno je 5,3 triliona američkih dolara – od čega samo za SAD 3 triliona.

Na prvom mestu, mora se imati na umu da je od svih zemalja koje su ušle u EU, Grčka bila ta koja je najlošije uredila svoj pristup. Od 1982. različite vlade Grčke nisu radile ništa drugo nego koristile EU kao neiscrpni izvor subvencija, ne preduzimajući nikakve mere da osavremene finansijsku i društvenu strukturu svoje zemlje. Uz skoro 3% BNP Grčke koji je u 2008. direktno dolazio iz Brisela, Grčka se odistinski ishranjivala tom intravenskom infuzijom iz Evrope tokom 30 godina. Sadašnje pogoršanje javnih finansija te zemlje je samo sledeći korak u ovom dugotrajnom razvoju. Vođe Evrozone su dugo vremena bile svesne da će se problem Grčke jednog dana [morati] obelodaniti. Ali, sa jednom zemljom koja stvara svega 2,5% BNP Evrozone (a 1,9% EU), stojimo daleko od neke opasne situacije koja preti jedinstvenoj evropskoj moneti i Evrozoni. Naprimer, nesposobnost Kalifornije (koja predstavlja 12% BNP SAD) da otplaćuje dugovanja predstavlja daleko veći rizik za destabilizaciju dolara i američke ekonomije. Štaviše, pošto ti isti analitičari obično vole da prave spiskove onih država Evrozone koje se suočavaju sa ozbiljnom krizom u sopstvenim javnim finansijama (Španija, Irska, Portugalija – čemu možemo dodati i Francusku i Nemačku) – onda, kako bi se dobila potpuna slika treba istaći i da u SAD – osim činjenice da bi federalna država već bila tehnički bankrot (11) kada Fed ne bi štampao dolare u neograničenim količinama – sve u cilju direktnog ili indirektnog kupovanja državnih obveznica po nominalnoj vrednosti, kao i da osim Kalifornije (najbogatije države Unije koja se stalno tetura na ivici ponora bankrota), sada se čak 48 od 50 saveznih država suočavaju sa rastućim budžetskim deficitom (12). Kako 14. decembra kaže naslov Stejtlajna (Stateline), američkog vebsajta specijalizovanog za pitanja saveznih američkih država i opština: “Scenarija noćne more proganjaju države“ («Nightmare scenarios haunt the States»), sve savezne države SAD se plaše da u 2010/2011. neće biti u stanju da otplaćuju svoje dugove. U Evrozoni, koja poseduje najveće zlatne rezerve sveta (13), nalaze se i države koje su do prošle godine sakupile budžetske viškove, suficite od izvoza i imaju centralnu banku koja svoj balans nije pretvorila u baru “trulih ili avetinjskih“ sredstava («rotten or ghost» assets) – nasuprot tome što je Fed činio tokom poslednjih 18 meseci. Dakle, ako kriza u javnim finansijama Grčke nešto jasno označava, to nije na prvom mestu stanje Grčke, ili neki specifičan problem Evrozone, nego jedan širi problem – problem koji će u 2010. postati mnogo gori: činjenica je da su državne obveznice danas mehur od sapunice koji tek što nije prsnuo (u svetu više od 49.500 biliona američkih dolara, što je povećanje od 45% tokom dveju godina (14)). Pogoršanje procena kreditnih pouzdanosti koje američke agencije za procenu objavljuju od vremena krize u Dubaiju pokazuju – kao i obično, da ove agencije ne znaju kako (ili ne mogu) da predvide te događaje. Zapamtimo to da nisu uviđale krizu “skoro prvoklasnih“ (sub-prime crisis) obveznica, niti kolaps Limansa (Lehman Brothers), ni AIG-a, a ni krizu u Dubaiju. Baš zbog toga što zavise od vlade SAD (15), one naravno nisu u stanju da direktno okrive ono dvoje što se nalaze u središtu današnjeg finansijskog sistema (Vašington i London). Ipak, one ukazuju iz kog pravca će doći sledeći veliki šok: Državne obveznice... a u tom polju, države sa najvećim slabostima su SAD i Velika Britanija. Pored toga, vrlo je poučno videti suptilne promene u tonu članaka koje ove agencije objavljuju. Tokom svega nekoliko nedelja, polazeći od onog istog starog obrazloženja u kome se tvrdi da inherentni kvalitet ekonomija tih dveju zemalja (16) i njihovog menandžmenta isključuje svaki rizik platežne nesposobnosti njihovih vlada, došlo se do upozorenja da će – počev od 2010. biti neophodno da se dokažu ti kvaliteti i sposobnosti za menandžment kako bi se zadržala najdragocenija “Trostruka A“ (AAA) ocena koja omogućava pozajmljivanje po najnižoj ceni (17). Kada čak i agencije za procenu boniteta počnu da traže dokaze, to je zbog toga što stvari zaista loše idu. Zaključujući slučaj Grčke; naš tim smatra da je sadašnja situacija trostruko pozitivna po Evrozonu: - Ona od nje iziskuje da razmotri primenu mera solidarnosti u situaciji ove vrste. Posmatrači, dakle, treba jasno da izaberu: ili će tretirati Grčku kao izolovani slučaj, ili će je tretirati kao jednu od komponenti Evrozone. Ali – ne mogu da istovremeno čine i jedno i drugo dodajući tako slabosti izolovane Grčke slabostima Evrozone prouzrokovanim Grčkom. - Ona od grčke vlade iziskuje da najzad sprovede operaciju “Istina“ o finansijskom stanju države i da dozvoli da EU pogura neophodne reforme – naročito da se znatno smanji večita preovlađujuća korupcija i sistem „ja tebi – ti meni“ (18). - Ona bi trebalo da posluži kao primer evropskim (i drugim) vladama koje sve više mućkaju i brljaju ekonomske i socijalne statistike, time što pokazuje da takvo mućkanje i brljanje samo dovodi do potonuća zemlje u krizu, pa čak i u gore [stvari]. Nažalost, mi sve više sumnjamo da će drugi vođi slediti primer grčkog premijera ... a sigurno ne pre promene vlada u Velikoj Britaniji, SAD, Francuskoj, ili Nemačkoj. Primedbe (1) Potrošnja još uvek ostaje kilava u SAD, a i u Evropi (uprkos praznicima na kraju godine). Takozvani Kineski rast (pogledajte ovo pravo otkrovenje – video Al DŽazire (Al Jazeera) o stvarnosti koja se krije iza kineskih cifara) čak ni najmanje ne počinje da stimuliše svog japanskog suseda (a to bi bio stvarni signal o ponovnom startu ekonomije Kine). To uzrokuje da je Japan prva zemlja koja je načela drugi paket ekonomske stimulacije tokom manje od dveju godina (izvor: Asahi Shimbun, 09/12/2009). S druge strane, falsifikovanje statistike obara sve rekorde: “radikalni“ pad nezaposlenosti u SAD, dostignut privremenim zapošljavanjem u vezi sa božićnim kupovinama – metod isto toliko “teoretski“ kao i ranije (izvor: Global Economic Trend Analysis, 04/12/2009), “Crni Petak“ (« Black Friday:// ») kada je, u suštini, došlo do pada vrednosti prodaje u poređenju sa prethodnom godinom (izvor: Reuters, 29/11/2009), nezaposlenost koja nastavlja da raste, kao i slobodan pad poslovnih nekretnina u Evropi (Les Echos, 10/12/2009, a i interesantna šetnja između praznih zgrada sa kancelarijama u Amsterdamu, koju je snimio Tako Dankers), “ohrabrujuće“ brojke kineske industrijske proizvodnje u novembru 2009 u poređenju sa velikim padom u novembru 2008. Tako fantastični rezultati stotina milijardi iz stimulativnih planova 2009! (2) Kao i verovanje u banke koje su im rekle da će spasavanje njih spasti i ekonomiju. (3) Izvor: USAToday, 12/14/2009 (4) Izvor : CNBC, 08/12/2009; Yahoo/Reuters, 27/11/2009 (5) Dve trećine svetske sume koju je približno odredio LEAP/E2020 pre godinu dana. Od toga dve trećine još nisu isparile na raznim raznim finansijskim i tržištima nekretnina sveta. (6) Ovaj rezultat ja manje od 80% onog iz 2008 ali je još uvek visok, a to naročito za tako izuzetnu godinu s obzirom na do tada neviđen broj intervencija vlasti – što je sve umnožilo broj faktora u igri. (7) Što se tiče “fiskalnog pritiska“, London i Dablin su baš sada zakotrljali tu loptu. Izvori: Times, 06/12/2009; Irish Times, 11/12/2009 (8) “ Kada mudar čovek prstom ukaže na mesec, budala mu gleda u prst“ (9) I u manjoj meri Japan. (10) Izvor: La Croix, 10/05/2009 (11) Izvor: New York Times, 11/22/2009 (12) Izvor: CBPP, 12/19/2009 (13) Na primer: uzev zajedno nacionalne banke i Evropsku banku, Evrozona poseduje 10.900 tona zlata, a Trezor SAD samo 8.133 tone. (Izvor: FMI/Wikipedia, 11/2009). Ili – preciznije rečeno: Trezor SAD tvrdi da SAD poseduju tu količinu zlata, znajući da se nezavisna kontrola nije vršila od pre preko 40 godina. Na pitanje istinite veličine zlatnih rezervi SAD sa više detalja ćemo se vratiti u sledećem broju GEAB (N°41). I zaista, naš tim veruje da će u 2010. godini u kontekstu prskanja mehura sapunice državnih obveznica, zlato postati apsolutna neophodnost za centralne banke. (14) Izvori: DailyMarkets, 11/24/2009; Telegraph, 11/30/2009; Forbes, 11/24/2009 (15) Što se legalnih i finansijskih aspekata tiče, videti prethodna izdanja. (16) Ponekada, čitajući gledišta tih agencija, nailazimo na najluđi nadrealizam. (17) Izvor: Wall Street Journal, 12/08/2009 (18) Izvor: Financial Times, 12/11/2009 (Prevod sa engleskog: Vasilije Kleftakis) http://www.globalresearch.ca/index.php?context=va&aid=16603 [1] Leap/Europe 2020 (European Laboratory of Political Anticipation). Institut za analizu i predviđanje svetskog ekonomskog razvoja, posmatranog sa evropske tačke gledišta. Izdaje mesečni bilten i za sebe tvrdi da ne zavisi ni od jedne vlade. (Prim. prev.) [2] “GhostAsset” su sredstva/vrednosti/imovina koja se nalaze u knjigovodstvu kao realna, ali su, u stvari ustvari, već potrošena – samo se to krije, ne priznaje i ne otpisuje. (Prim. prev.)

|

LEAP/E2020

LEAP/E2020

Od istog autora

Ostali članci u rubrici

- Uticaj ratnih sukoba na Bliskom istoku na cenu nafte - Energetska panika pred vratima

- Teret poljoprivrednih kredita - od razvojne prilike do finansijskog uskog grla

- Šta donosi trgovinski sporazum EU i Indije - Prepakivanje globalne ekonomske moći

- Monografija „Projekat Jadar - litijumsko-borna katastrofa” - Ekološki rizici, pravne nepravilnosti i ekonomska neisplativost

- Da li je u mađarskom MOL-u pronađeno rešenje za NIS koje bi moglo zadovoljiti i Moskvu i Vašington i Beograd?

- Zombi neoliberalizma baulja unaokolo

- Neoliberalizam propao svuda - sem u glavama srpskih ekonomista

- Ekonomsko usporavanje Rusije - cena rata ili restriktivnije monetarno-fiskalne politike?

- Zašto sa privredom u većini zemalja nešto ozbiljno nije u redu – prikaz knjige Miroslava N. Jovanovića i Danijele Z. Despotović

- Spoljni uticaj u Srbiji - kako je domaća ekonomija podeljena strancima?

Anketa

Republika Srpska: Stanje i perspektive