.jpg)

| Ekonomska politika | |||

Zašto će evrozona preživeti |

|

|

|

| četvrtak, 10. mart 2011. | |

|

(Fajnenšel tajms, 8. 3. 2011)

Interesantan je novi izveštaj "Evropa će funkcionisati", objavljen od strane "Nomura Global Economics" pod rukovodstvom DŽona Luelina i Piter Vestveja koji su sačinili izveštaj. Kako članak podseća, evrozona je proizvod procesa evropskih integracija koji je počeo nakon Drugog svetskog rata. Čak i za današnje lidere, taj projekat ostaje egzistencijalno pitanje, iako su uspomene na rat među stanovništvom njihovih zemalja izbledele. Štaviše, pretpostavka da će ekonomska integracija dovesti do kreiranja moćnih interesa za svoje održavanje, takođe se pokazala tačnom. Konačno, nemoguće je spoznati posledice, čak i delimičnog raspada evrozone, i to je zastrašujuće. Samo u ekstremnim uslovima evropski lideri razmišljali bi o preduzimanju ovog koraka. Recimo, dok su mnogi Nemci besni zbog nemarnog ponašanja pojedinih partnera, elita zemlje je i dalje svesna i koliko opasnosti izolacija može doneti, kao i koliko ima koristi od stabilnosti koju je evropski projekat doneo u njihove zemlje u odnosu na sve njihove susede. Slično tome, lideri zemalja koje se sada suočavaju sa teškoćama, strahuju od statusa otpadnika koji bi usledio nakon izlaska iz evrozone. To ne znači da je neki oblik raspada nezamisliv: Nemačka bi izašla ako bi političko telo zaključilo da članstvo nije u skladu sa monetarnom stabilnošću u zemlji. Periferne zemlje bi takođe izašle ako bi zaključile da članstvo nije usklađeno sa prosperitetom zemlje. Niko od njih, još uvek, nije blizu te odluke. Reprogramiranja dugova su vrlo verovatna, raspad bilo koje vrste, daleko manje.

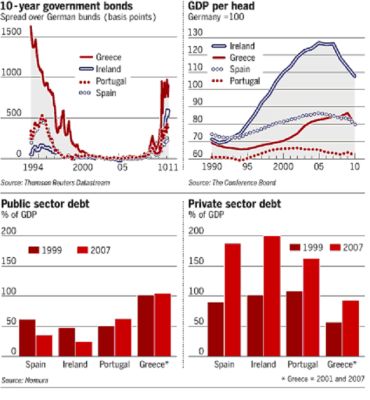

Paradoksalno, tragedija evrozone jeste to što je ona funkcionisala isuviše dobro. Usklađivanje uočenih rizika stimulisala je ubrzano usklađivanje prihoda. U vreme euforije, neoprezni zajmodavci pozajmljivali su zajmoprimcima konopac kojim su kasnije mogli da se obese, bilo da je reč o neodgovornim vladama (kao što je slučaj sa Grčkom) ili budalasto ponašanje privatnog lica (kao što se događalo u Irskoj i Španiji). Rezultat je bio ogromna zaduženost. (Vidi grafikone)

Naposletku, većina posluslepih zajmodavaca se osvestila. Ali, kada privatni kreditori pritegnu omču, privatni dug u teoriji ima tendenciju da se pretvori u javni dug, dok vlade pokušavaju da spasu implodirajući finansijski sistem i održe aktivnosti u kolabiranim ekonomijama. Čak se i zemlje sa zdravim javnim finansijama, kao što su Irska i Španija, nađu u takvim teškoćama. Prognozira se da će irski javni dug skočiti sa 25 na 125 odsto bruto domaćeg proizvoda između 2007. i 2013. godine, pri čemu je oko trećine ovog skoka uzrokovano jemstvom za banke. Dobra vest je da su tržišta shvatila svoju grešku. Loša vest je da su to učinila na takav način da su dosegnute dramatične razmere. Ovo je problematičnim zemljama zaveštalo problem velikih dugova i bolnu glavobolju evrozoni. Kako se navodi u izveštaju iz Nomure, mogućnost upravljanja javnim dugom zavisi samo od tri stvari: primarnog fiskalnog deficita (pre kamata), "grudve" – odnosa između kamatne stope i potencijalnog rasta, i uticaja na javni dug od prilagođavanja "protoka-akcija" – potrebe da se banke izvuku iz krize ili "deflacije duga" (uskakanje u zaduživanje usled pada cena na domaćem tržištu ili devalvacije domaće valute, kada je dug denominovan u stranoj valuti). U prirodi je kriza da sve tri ove stvari čine daleko gorim. Posebno važna za budući rast, fiskalnu poziciju i opasnost od deflacije duga jeste činjenica da su zadužene zemlje izgubile konkurentnost, naglo tokom godina konvergencije. Jedinica cene rada je u periodu od 1999. do 2007. u odnosu na Nemačku, porasla na 31 odsto u Irskoj, 27 odsto u Grčkoj i Španiji, i 24 odsto u Portugalu. Oni se suočavaju sa dugim putem povratka konkurentnosti. Izveštaj predstavlja neke uznemirujuće brojeve na skali fiskalnog zadatka koji predstoji zemljama u finansijskim teškoćama. Pretpostavimo, na primer, da je cilj da se postigne odnos javnog duga u BDP od 60 odsto – standard po Ugovoru iz Mastrihta – do 2030. Pretpostavimo, takođe, da je kamatna stopa samo jedan odsto veća od stope rasta nominalnog BDP-a. Onda je potrebno pooštravanje primarnog strukturalnog fiskalnog deficita između 2009. i 2020. što je 16 i 18 odsto BDP-a u Grčkoj, 14 i 16 odsto u Irskoj, 10 i 12 odsto u Španiji i 8 i 10 odsto u Portugalu. Skala izazova je objašnjena u delu prema veličini početnog primarnog deficita: 9,8 odsto BDP-a u Grčkoj, 9,7 odsto u Irskoj, 7,5 odsto u Španiji i 5,4 odsto u Portugalu. Nije iznenađujuće da tržišta nisu bila voljna da finansiraju neke od ovih zemalja po održivim uslovima.

To su masivni izazovi. Teško mi je da poverujem da će reprogramiranje duga biti svugde izbegnuto. Mislim da je neoprostivo što je poslednja irska vlada garantovala banci dug tako nonšalantno, i što je ostatak Evropske unije podržao ovu odluku. Za suverena je jednostavno pogrešno da uništi svoj kredit, da sačuva poverioce svoje banke. Činjenica da se to čini tako naveliko da bi se zaštitio finansijski sistem u drugim zemljama, ne čini stvari boljim, samo ih pogoršava. Pa ipak, reprogramiranje duga nije pretnja smrću po evrozonu. Važno je zapamtiti da Grčka, Irska i Portugal iznose samo 6 odsto BDP-a evrozone. Čak i Španija iznosi svega 11 odsto. Štaviše, ukupan javni dug evrozone je samo 84 procenata BDP-a, dok je fiskalni deficit 6 odsto. Oba broja su bolji od onih u SAD. Evrozona mora da postigne tri cilja: da zaustavi bankarsku i fiskalnu paniku; da pomogne zemljama u teškoćama da povrate ekonomsko ozdravljenje; i da omogući režimu da spreči takve krize u budućnosti. U pokušaju da se to postigne, evrozona ima jednu veliku prednost - euforija približavanja je gotova – i jednu veliku prepreku – da su neki članovi u ogromnim finansijskim teškoćama. Da li ideje o kojima se sada diskutuje odgovaraju izazovima? To pitanje treba posebno razmatrati. (Prevod NSPM) |

Evropski šefovi vlada svečano su izjavili 16. decembra 2010. da su "spremni da učine sve što je potrebno" da zaštite evrozonu. Reči su jeftine. Skeptici bi se mogli zapitati da li ih mogu shvatiti ozbiljno. U ovom slučaju, trebalo bi. Evrozona će veoma verovatno preživeti, mada ne i bez daljih turbulencija. Ja bih najpre istakao tri argumenta: prvo, evrozonu podržava duboka politička obavezanost, drugo, u pozadini su dugoročni interesi zemalja učesnica i, konačno, članovi mogu da je sebi priušte. Ukratko, evrozona ima volju i sredstva da ne dozvoli da eksperiment s evrom propadne.

Evropski šefovi vlada svečano su izjavili 16. decembra 2010. da su "spremni da učine sve što je potrebno" da zaštite evrozonu. Reči su jeftine. Skeptici bi se mogli zapitati da li ih mogu shvatiti ozbiljno. U ovom slučaju, trebalo bi. Evrozona će veoma verovatno preživeti, mada ne i bez daljih turbulencija. Ja bih najpre istakao tri argumenta: prvo, evrozonu podržava duboka politička obavezanost, drugo, u pozadini su dugoročni interesi zemalja učesnica i, konačno, članovi mogu da je sebi priušte. Ukratko, evrozona ima volju i sredstva da ne dozvoli da eksperiment s evrom propadne.

Ostali članci u rubrici

- Uticaj ratnih sukoba na Bliskom istoku na cenu nafte - Energetska panika pred vratima

- Teret poljoprivrednih kredita - od razvojne prilike do finansijskog uskog grla

- Šta donosi trgovinski sporazum EU i Indije - Prepakivanje globalne ekonomske moći

- Monografija „Projekat Jadar - litijumsko-borna katastrofa” - Ekološki rizici, pravne nepravilnosti i ekonomska neisplativost

- Da li je u mađarskom MOL-u pronađeno rešenje za NIS koje bi moglo zadovoljiti i Moskvu i Vašington i Beograd?

- Zombi neoliberalizma baulja unaokolo

- Neoliberalizam propao svuda - sem u glavama srpskih ekonomista

- Ekonomsko usporavanje Rusije - cena rata ili restriktivnije monetarno-fiskalne politike?

- Zašto sa privredom u većini zemalja nešto ozbiljno nije u redu – prikaz knjige Miroslava N. Jovanovića i Danijele Z. Despotović

- Spoljni uticaj u Srbiji - kako je domaća ekonomija podeljena strancima?

Anketa

Republika Srpska: Stanje i perspektive